📘 Capítulo 5: Evaluar ratio win/loss, drawdown y mejora posible

“Una estrategia que no se mide, es una estrategia que no existe.”

Ya aplicaste las reglas, avanzaste vela por vela y anotaste cada operación. Ahora viene la parte donde se decide si esa estrategia tiene potencial o si solo fue otra idea bonita que no pasó el filtro del tiempo y las estadísticas.

📊 Métricas clave que debes calcular

| Métrica | Qué mide | Por qué importa |

|---|---|---|

| Win rate (%) | Porcentaje de operaciones ganadoras | Cuántas veces aciertas. No lo es todo. |

| R/R promedio | Ratio riesgo/beneficio medio de tus trades | Te dice cuánto ganas por cada unidad de riesgo. |

| Expectativa (E) | Valor esperado por operación | Si es positivo, tienes ventaja. |

| Drawdown máximo | Caída máxima del equity | Evalúa el riesgo real de tu sistema. |

| Operaciones totales (n) | Muestra si tienes una muestra sólida | Menos de 30 es anecdótico. Más de 100 empieza a ser robusto. |

✅ Fórmulas prácticas

- Expectativa (E):

E = (Win Rate × Rganador) − (Loss Rate×Rperdedor)

Ejemplo:

- Win Rate: 40 %

- R medio ganador: 2,5

- R medio perdedor: -1

E = (0,4 × 2,5) − (0,6 × 1) = 1−0,6 = 0,4

Resultado: ganas 0,4R por operación en promedio. Es un sistema ganador.

📉 Drawdown: el lado incómodo

El drawdown máximo es el mayor retroceso desde un pico hasta un valle en tu curva de capital.

Si bien no afecta directamente la esperanza matemática, afecta tu tolerancia emocional.

📉 Ejemplo:

| Nº | Resultado (R) | Equity acumulado |

|---|---|---|

| 1 | +2R | +2R |

| 2 | -1R | +1R |

| 3 | -1R | 0R |

| 4 | -1R | -1R ← drawdown de 3R |

| 5 | +3R | +2R |

Aquí el drawdown máximo fue de 3R (de +2R a -1R). Si no estás preparado para tolerarlo, aunque la estrategia gane al final, la abandonarás antes.

📉 Tabla de rentabilidad esperada según R/R y win rate

| R:R | Win Rate | Expectativa por operación |

|---|---|---|

| 3:1 | 35 % | +0,55 ✅ Muy rentable |

| 2:1 | 50 % | +0,50 ✅ Estable |

| 1,5:1 | 60 % | +0,30 ✅ Consistente |

| 1:1 | 60 % | +0,20 ⚠️ Frágil |

| 1:1 | 50 % | 0 ❌ No rentable |

| 1:2 | 40 % | -0,40 ❌ Ruina segura |

💡 Moraleja: No necesitas ganar siempre, necesitas ganar más de lo que pierdes cuando aciertas.

🤖 ¿Vale la pena automatizar esta estrategia?

Pregúntate:

- ¿Las reglas de entrada/salida son lo suficientemente objetivas?

- ¿La estrategia tiene ventaja estadística (expectativa positiva)?

- ¿La muestra de operaciones es suficientemente grande y no depende del contexto específico del mercado?

Si la respuesta es sí, podrías automatizarla. Pero antes, prueba con forward testing (test en demo en tiempo real) al menos 1 mes.

🔎 ¿Y si los resultados no son buenos?

No lo tomes como un fracaso, sino como proceso de depuración. Pregúntate:

- ¿Qué filtros podrían mejorarla? (ej: operar solo en tendencia, añadir RSI o volumen)

- ¿Es la lógica demasiado simple para este activo o timeframe?

- ¿Estoy aplicando bien las reglas o me estoy saboteando?

Recuerda: mejor descartar una estrategia ineficaz en backtest que perder dinero en real.

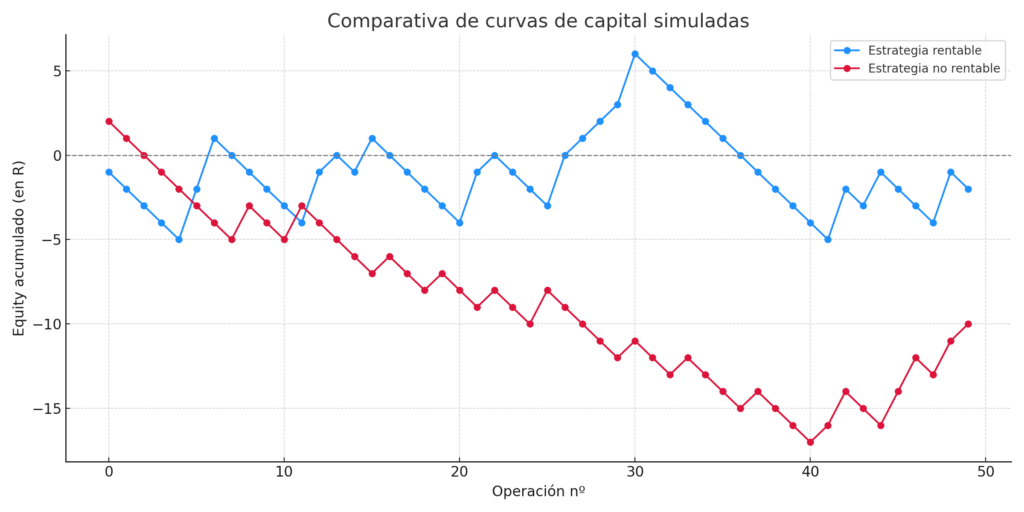

📈 Bonus: gráfica de curva de capital (equity curve)

Te recomiendo llevar la suma de R acumulado y graficarlo para ver visualmente si tu sistema:

- Gana de forma sostenida 📈

- Tiene rachas largas de pérdida 📉

- Es errático 🔀

Un ejemplo de curva de capital con sistema funcional:

📎 Conclusión final

Si llegaste hasta aquí, ya no eres solo un aficionado que ve vídeos en YouTube. Eres alguien que entiende que el trading rentable empieza por un sistema testado, medido y comprendido.

No operes lo que no has testeado. No creas en lo que no puedas demostrar.