CAPÍTULO 3: El Forward Testing Implacable

Por qué el backtesting tradicional engaña a tu cerebro y cómo simular tu algoritmo en tiempo real para obtener datos de acierto honestos.

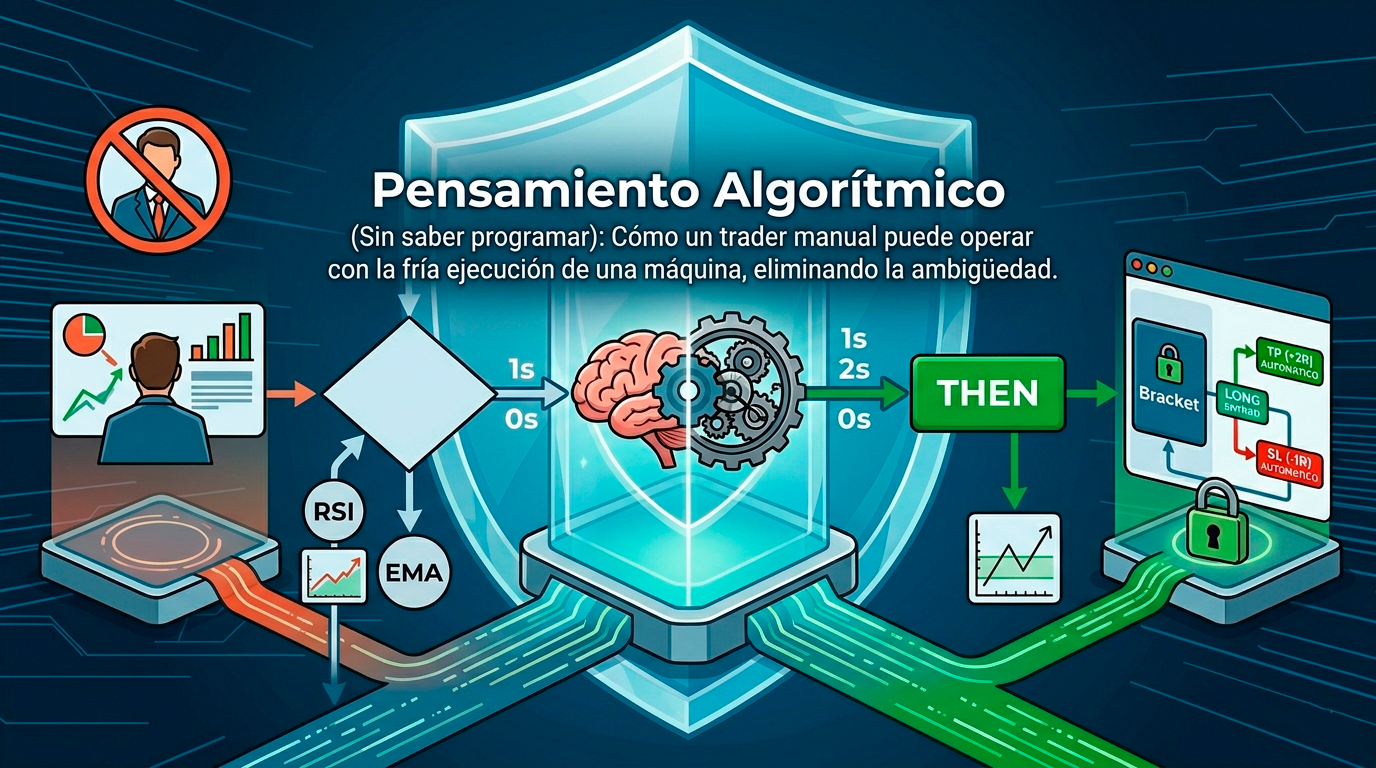

Ya tienes tu estructura lógica definida en un diagrama de flujo estricto (Capítulo 1) y has traducido cada palabra ambigua a datos matemáticos binarios de 1 o 0 (Capítulo 2). Ahora tienes una máquina perfectamente diseñada sobre el papel. ¿Cuál es el siguiente paso lógico de cualquier ingeniero? Probar el motor.

Sin embargo, aquí es donde la mayoría de los traders tropiezan con el obstáculo más peligroso del trading manual: el autoengaño retrospectivo.

En este capítulo descubrirás por qué mirar los gráficos del pasado con el diario del lunes es una trampa mortal para tu psicología, y cómo implementar un sistema de simulación en tiempo real implacable para obtener una estadística de acierto 100% honesta.

La trampa del retrovisor: El Sesgo de Retrospectiva

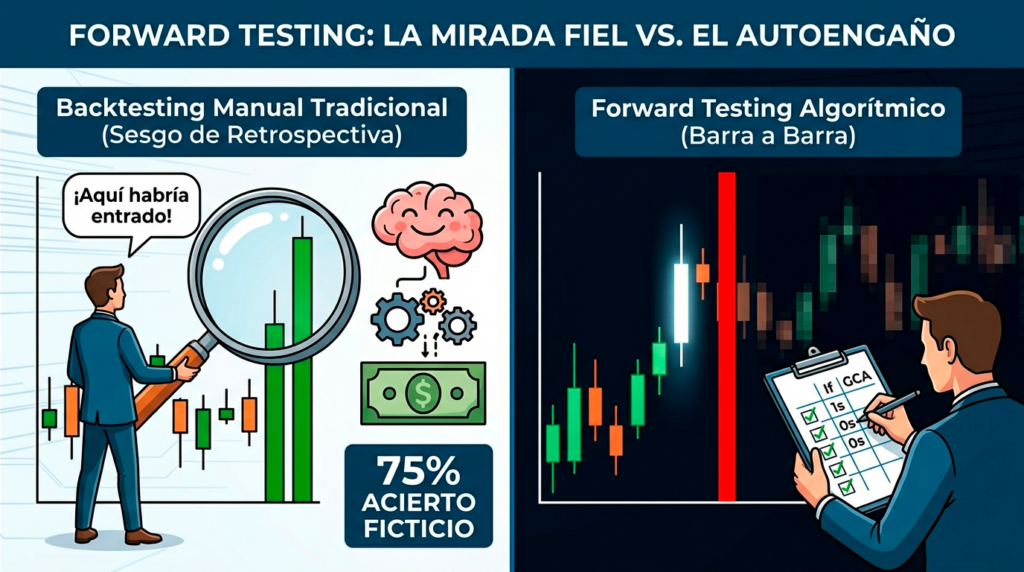

Hagamos otro ejercicio de honestidad. Cuando haces un backtesting manual tradicional, abres el gráfico, retrocedes tres meses y empiezas a pasar las velas rápidamente. De repente, ves un movimiento alcista descomunal. Tu cerebro, de forma totalmente inconsciente, busca la entrada justo antes de que el precio explote.

Miras tus indicadores en ese punto pasado y te dices: «Mira, aquí el RSI cruzaba 60 y el precio estaba sobre la media. Entrada clara. Apúntala como ganadora».

Acabas de ser víctima del Sesgo de Retrospectiva (o Hindsight Bias). Tu cerebro ya conoce el final de la película, por lo que reajusta e interpreta las reglas del pasado para que encajen a la perfección con el resultado ganador. Cuando terminas, tu Excel dice que tu estrategia tiene un 75% de acierto. Te llenas de euforia, abres una cuenta real, y a las dos semanas estás perdiendo dinero.

¿Qué ha fallado? El algoritmo sobre el papel funcionaba, pero tu simulación estaba totalmente manipulada por tu necesidad subconsciente de tener razón. En el mercado real, el lado derecho del gráfico está en blanco. No sabes si la vela que viene va a romper al alza o a desplomarse.

La Solución Algorítmica: Entrenamiento Barra a Barra (Bar Replay)

Para eliminar por completo el sesgo de retrospectiva, un trader algorítmico manual debe hacer un Forward Testing Simulado o «Entrenamiento a Ciegas».

La metodología es estricta. Utiliza la herramienta de reproducción de gráficos de tu plataforma (como el Bar Replay de TradingView o el simulador de NinjaTrader) y sigue estos pasos como si te fuera la vida en ello:

- Oculta el futuro: Retrocede en el gráfico a una fecha aleatoria y asegúrate de que no puedes ver absolutamente nada de lo que pasó después.

- Avanza vela a vela: Ve pulsando el botón de avanzar una sola vela cada vez. No vayas rápido. Dale el tiempo que tardaría esa vela en formarse en la vida real para simular la presión del tiempo.

- Aplica el checklist binario: En cada vela, repasa el diagrama de flujo y los filtros matemáticos que creaste en el Capítulo 2.

- Si el algoritmo da «1», ejecutas: Colocas la orden simulada con su Stop Loss y Take Profit fijos. Una vez dentro, sigues avanzando vela a vela aplicando la gestión de posición estricta. No se permiten modificaciones sobre la marcha.

El Cuadro de Mando: Midiendo el Grado de Cumplimiento Algorítmico

Un error garrafal al evaluar una estrategia es medir únicamente si una operación ganó o perdió dinero. A una máquina le da igual perder una posición si ha cumplido las órdenes del código. A ti te debe importar lo mismo.

A partir de hoy, tu hoja de registro de forward testing debe incluir una columna obligatoria y sagrada: el Grado de Cumplimiento Algorítmico (GCA).

Cada vez que cierres una operación simulada (o real), te harás una sola pregunta: ¿Seguí el diagrama de flujo y los filtros binarios al 100% sin saltarme ni una sola regla? Si la respuesta es SÍ, te anotas un 1. Si dudaste, entraste antes de tiempo, ampliaste el stop o cerraste por miedo antes del objetivo, te anotas un 0.

Aquí tienes cómo debería lucir tu bitácora de datos honesta:

| Nº Op. | Fecha/Hora | Puntuación Binaria (Cap. 2) | Resultado (R:R) | ¿Cumplió Algoritmo? (GCA) | Nota Psicológica |

| 01 | 12/05 – 10:15 | 3 / 3 | +2R (Ganada) | 1 (SÍ) | Ejecución perfecta. Fluidez total. |

| 02 | 12/05 – 11:40 | 2 / 3 | -1R (Perdida) | 1 (SÍ) | Pérdida asumida por el sistema. Válida. |

| 03 | 13/05 – 09:30 | 1 / 3 | +1.5R (Ganada) | 0 (NO) | Gatillazo anticipado por miedo a perder el movimiento. Suerte. |

| 04 | 13/05 – 15:45 | 3 / 3 | -1R (Perdida) | 0 (NO) | Moví el Stop Loss durante la operación por pánico. |

Analicemos estos datos reales. Si solo miraras el dinero, dirías: «He ganado 2 operaciones y he perdido 2. Voy en positivo (+1.5R)». Pensarías que todo va genial.

Pero si miras los datos algorítmicos, tu Ratio de Disciplina (GCA) es de solo el 50% (2 de 4). Esto significa que la mitad de tu trading sigue siendo caótico y emocional. La operación 03 fue ganadora por pura suerte, y saltarse el algoritmo a largo plazo siempre te llevará a la quiebra. Un algoritmo con un GCA menor al 90% no es fiable, independientemente de su resultado económico a corto plazo.

Tu Plan de Acción para este Capítulo

Para obtener tus datos de acierto honestos, debes pasar por el laboratorio:

- Haz un ayuno de cuenta real: Dedica las próximas 3 sesiones exclusivamente al modo Bar Replay o a operar en una cuenta demo simulando el tiempo real estricto.

- Registra un mínimo de 30 operaciones: No busques conclusiones con 5 trades. La estadística necesita una muestra mínima para ser relevante.

- Calcula tu GCA Medio: Suma todos tus «1» de la columna de cumplimiento y divídelos por el total de operaciones.

- Si tu GCA es >90%: Estás listo para el mercado real con mente de máquina.

- Si tu GCA es <90%: Deja de culpar al mercado o a tu estrategia. El problema es tu ejecución. Vuelve al diagrama de flujo y hazlo aún más sencillo para que a tu mente le resulte imposible romper las reglas.

Cuando consigas que tu ratio de disciplina sea impecable en un entorno a ciegas, habrás destruido el sesgo de retrospectiva. Estarás operando con datos, no con esperanzas.