Capítulo 2: Panorama del mercado cripto en 2025

2.1. Estado actual: Capitalización de mercado y tendencias principales

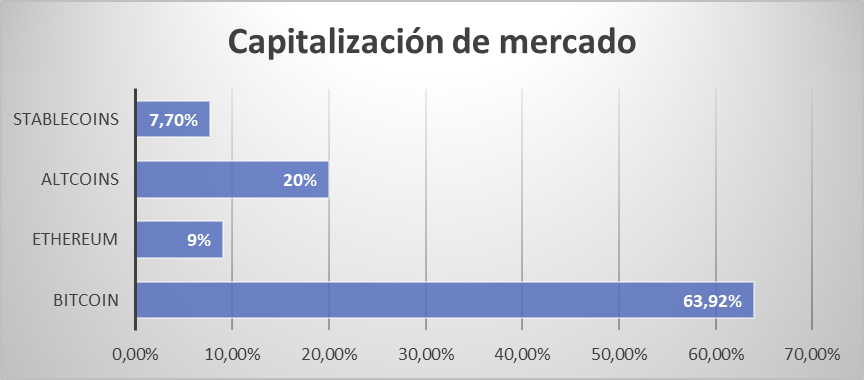

A mediados de 2025, el mercado global de criptomonedas ha alcanzado una capitalización de mercado de aproximadamente 3,6 billones de dólares, un aumento del 56,58% respecto al año anterior, según datos de CoinMarketCap y CoinGecko. Este crecimiento refleja un renovado interés de inversores y una mayor integración de los activos digitales en los sistemas financieros tradicionales. Bitcoin (BTC) sigue liderando con una dominancia del 63,92%, equivalente a unos 2,3 billones de dólares, impulsado por su percepción como reserva de valor y su reciente rally, que lo llevó a superar los 100.000 dólares en diciembre de 2024. Ethereum (ETH), con una cuota de mercado de aproximadamente el 9%, se mantiene como el segundo activo más importante, con una capitalización cercana a los 325 mil millones de dólares, beneficiándose de su rol en finanzas descentralizadas (DeFi) y contratos inteligentes.

Las altcoins, que representan el resto del mercado, han mostrado un desempeño mixto. Solana (SOL) destaca con un aumento del 79% en 2024, alcanzando un volumen de intercambio descentralizado (DEX) de 94,8 mil millones de dólares, superando a Ethereum en este aspecto. Otras altcoins como Cardano (ADA), con mejoras como las actualizaciones Hydra, y Binance Coin (BNB), tras su Maxwell Upgrade, también han ganado tracción. Sin embargo, algunas altcoins más especulativas han enfrentado dificultades debido a un mayor escrutinio regulatorio y menor interés inversor en proyectos sin fundamentos sólidos. Las monedas estables, como Tether (USDT) y USDC, representan el 7,77% del mercado (unos 280 mil millones de dólares), consolidando su rol en transacciones y como refugio frente a la volatilidad.

Tendencias principales:

- DeFi en ascenso: El volumen de DeFi ha crecido hasta los 60,34 mil millones de dólares en transacciones diarias, liderado por plataformas como Jupiter y Raydium en Solana.

- Tokenización de activos reales: Proyectos como los que tokenizan bienes inmuebles o materias primas están ganando interés, especialmente en redes como Ethereum y Algorand.

- Crecimiento de Layer 2: Soluciones como las de Ethereum (Blob Space) y Bitcoin (Stacks, BOB) están impulsando la escalabilidad y reduciendo costos de transacción.

2.2. Impacto del halving de Bitcoin de 2024 y su efecto en 2025

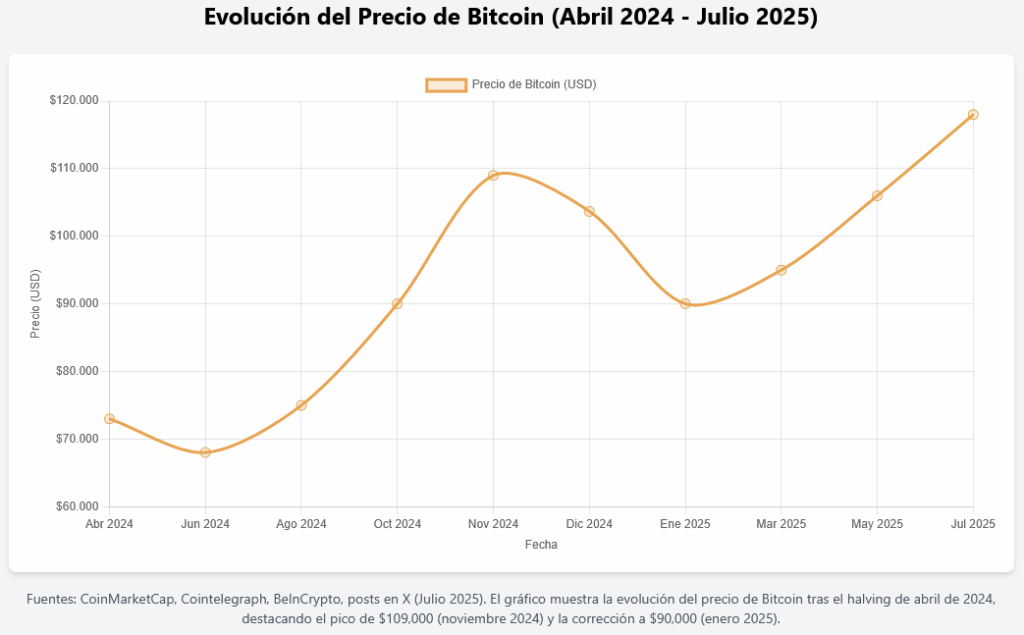

El halving de Bitcoin, ocurrido el 20 de abril de 2024, redujo la recompensa por bloque minado de 6,25 BTC a 3,125 BTC, disminuyendo la emisión diaria a aproximadamente 450-470 BTC. Este evento, que ocurre cada cuatro años, refuerza la escasez de Bitcoin, un factor clave en su narrativa como «oro digital». En el primer trimestre de 2025, Bitcoin alcanzó un máximo histórico cercano a los 109.000 dólares, impulsado por la reducción de la oferta y un renovado optimismo tras la elección de un gobierno pro-cripto en EE.UU. Sin embargo, el mercado también experimentó correcciones, con precios cayendo por debajo de los 90.000 dólares en enero debido a preocupaciones macroeconómicas, como posibles retrasos en recortes de tasas de la Reserva Federal.

En 2025, el impacto del halving continúa manifestándose:

- Presión de venta reducida: La menor emisión de nuevos bitcoins ha limitado la presión de venta por parte de los mineros, quienes históricamente liquidan reservas durante caídas de precios. Indicadores como el Miner Position Index (MPI) muestran una estabilización, lo que sugiere oportunidades de acumulación en correcciones.

- Aumento de la hash rate: En enero de 2025, la red de Bitcoin alcanzó un máximo histórico en su hash rate, reflejando una mayor inversión en seguridad y confianza de los mineros.

- Efecto en precios: Analistas predicen que Bitcoin podría alcanzar entre 150.000 y 185.000 dólares en 2025, impulsado por la escasez post-halving y la adopción institucional.

2.3. Adopción institucional: ETFs, reservas estratégicas y entrada de grandes inversores

La adopción institucional ha sido un motor clave del mercado cripto en 2025. Los ETFs de Bitcoin, aprobados por la SEC en enero de 2024, han acumulado entradas netas de 14,4 mil millones de dólares hasta julio de 2025, con productos como el iShares Bitcoin Trust (IBIT) de BlackRock liderando el mercado. Los ETFs de Ethereum, aprobados en julio de 2024, también han ganado tracción, con propuestas para incorporar staking que podrían aumentar su atractivo. Además, se han presentado solicitudes para ETFs de Solana y otras altcoins, como Ripple y Litecoin, lo que indica una diversificación de los productos financieros cripto.

Las reservas estratégicas están ganando protagonismo. En EE.UU., el gobierno de Donald Trump ha propuesto un Strategic Bitcoin Reserve, inspirado por países como El Salvador y apoyado por figuras como la senadora Cynthia Lummis, quien aboga por adquirir hasta un millón de BTC. Otros países, como Argentina y algunos miembros de los BRICS, están explorando Bitcoin como activo de reserva, mientras que Suiza debate incluirlo en las reservas del Banco Nacional Suizo.

Grandes inversores y corporaciones también están incrementando su exposición. MicroStrategy ha fortalecido su posición con un aumento significativo en sus holdings de Bitcoin, logrando un retorno del 382% en 2024. Empresas tecnológicas, incentivadas por nuevas reglas contables de la FASB que permiten reportar criptoactivos a valor de mercado, están considerando añadir Bitcoin a sus balances, siguiendo el ejemplo de Tesla.

Principales ETFs Cripto en 2025: Bitcoin, Ethereum y Solana

| Criptomoneda | Emisor | Entradas Netas (USD) | Características |

|---|---|---|---|

| Bitcoin (BTC) | BlackRock (iShares Bitcoin Trust – IBIT) | $50.000M | – ETF al contado – Exposición directa al precio de Bitcoin – Custodia por Coinbase Custody – Alta liquidez y bajas comisiones (0.25%) – No incluye staking |

| Bitcoin (BTC) | Grayscale (Grayscale Bitcoin Trust – GBTC) | $14.400M | – ETF al contado – Conversión de fondo secundario a ETF en 2024 – Custodia por Coinbase Custody – Comisiones más altas (1,5%) – No incluye staking |

| Ethereum (ETH) | REX Shares (REX-Osprey ETH + Staking ETF) | $500M (estimado) | – ETF al contado con staking – Exposición al precio de ETH + rendimientos de staking (~3-5%) – Estructura C-Corp para fines fiscales – Custodia vía subsidiarias en Islas Caimán – Aprobado en julio 2025 |

| Ethereum (ETH) | BlackRock (iShares Ethereum Trust) | $2.000M (estimado) | – ETF al contado – Exposición directa al precio de ETH – Custodia institucional – Sin staking (limitación destacada por BlackRock) – Bajas comisiones (~0,3%) |

| Solana (SOL) | REX Shares / Osprey Funds (SOL + Staking ETF – SSK) | $41M (desde julio 2025) | – ETF al contado con staking – Exposición al precio de SOL + rendimientos de staking (~5%) – Aprobado el 2 de julio 2025 – Volumen inicial de $33M en primer día – Custodia institucional |

| Solana (SOL) | Volatility Shares (2x Solana ETF – SOLT) | $69M (2025) | – ETF apalancado (2x) – Exposición amplificada al precio de SOL – Sin staking – Mayor riesgo debido a apalancamiento – Aprobado en 2025 |

| Multi-Cripto | Grayscale (Digital Large Cap Fund – GDLC) | $100M (estimado) | – ETF al contado combinado – Composición: BTC (80.2%), ETH (11,39%), XRP (4,82%), SOL (2,78%), ADA (0,81%) – Aprobado el 1 de julio 2025 – Custodia por Coinbase Custody – Diversificación en altcoins |

2.4. Regulaciones emergentes: MiCA en Europa y posibles cambios en EE.UU.

En Europa, la regulación MiCA (Markets in Crypto-Assets), plenamente implementada desde diciembre de 2024, ha establecido un marco unificado para los activos cripto, cubriendo transparencia, autorización y supervisión de transacciones. MiCA incluye disposiciones para emisores de tokens y proveedores de servicios cripto (CASPs), con un período transitorio hasta julio de 2026 que permite a las empresas operar bajo regulaciones nacionales existentes. Aunque MiCA fomenta la confianza al proteger a los consumidores, las diferencias entre los estados miembros durante esta fase transitoria han generado cierta fragmentación, lo que requiere que los traders estén atentos a las normativas locales.

En EE.UU., 2025 marca un cambio hacia un entorno más favorable para las criptomonedas. La elección de un gobierno pro-cripto y la creación de un Crypto Task Force liderado por Hester Peirce en la SEC están impulsando regulaciones más claras. La SEC ha desestimado acciones contra actores clave como Coinbase, y se espera que nuevas reglas para stablecoins, respaldadas por la GENIUS Act, refuercen la confianza en el sector. Sin embargo, políticas proteccionistas como tarifas comerciales podrían generar cautela en los mercados, afectando la inversión en altcoins más pequeñas.

Comparación de Regulaciones Cripto: MiCA (Europa) vs. EE.UU. (2025)

| Aspecto | MiCA (Europa) | EE.UU. |

|---|---|---|

| Plazos de Implementación | – Entrada en vigor: Junio 2023 – Stablecoins (ARTs y EMTs): 30 Junio 2024 – Proveedores de servicios cripto (CASPs): 30 Diciembre 2024 – Período transitorio hasta Julio 2026 para CASPs existentes | – Sin marco unificado; regulaciones fragmentadas por estado y agencia – 2025: Progresos con la GENIUS Act y propuestas de la SEC – Plazos inciertos; posibles reglas claras para stablecoins en 2025 |

| Requisitos para Exchanges | – Autorización obligatoria por autoridades nacionales (pasaporte europeo) – Requisitos de gobernanza, solvencia y segregación de activos – Cumplimiento AML/KYC estricto – Publicación de whitepapers para tokens – Supervisión por ESMA para exchanges grandes | – Registro como Money Services Business (MSB) con FinCEN – Licencias estatales (ej. BitLicense en Nueva York) – Cumplimiento AML/KYC, pero varía por estado – Sin requisito de whitepapers – Supervisión por SEC, CFTC y agencias estatales |

| Protección al Consumidor | – Información transparente sobre riesgos, precios y servicios – Derecho de retracto de 14 días para activos no negociados – Prohibición de stablecoins algorítmicas – Medidas contra abuso de mercado (insider trading, manipulación) – Segregación de activos de clientes y fondos de la empresa | – Protección limitada, enfocada en AML/CTF – Sin derecho de retracto estandarizado – Stablecoins bajo escrutinio, pero sin prohibiciones claras – Enfoque en acciones legales contra fraudes (ej. casos SEC vs. Coinbase) – Algunas exchanges ofrecen seguro privado, pero no es obligatorio |