Capítulo 1: El Criterio de Kelly – La Fórmula de la Avaricia Racional

Si llevas tiempo en el mundo del trading, has escuchado el mantra hasta la saciedad: «Nunca arriesgues más del 1% o 2% de tu cuenta por operación». Es un consejo sólido para principiantes, diseñado para la supervivencia. Pero, ¿qué hacen los matemáticos, los quants y los jugadores profesionales de blackjack cuando tienen una ventaja estadística comprobada?

No usan un porcentaje fijo arbitrario. Usan el Criterio de Kelly.

Hoy vamos a dejar de lado la «regla del dedo» y vamos a usar la calculadora. Vamos a descubrir cuánto deberías apostar matemáticamente para maximizar el crecimiento de tu cuenta a largo plazo, y por qué hacerlo al pie de la letra podría llevarte a la ruina psicológica.

¿Qué es el Criterio de Kelly?

Desarrollada por John L. Kelly Jr. en los laboratorios Bell en 1956, esta fórmula no nació para las finanzas, sino para resolver problemas de ruido en líneas telefónicas. Sin embargo, inversores legendarios como Ed Thorp y Warren Buffett han utilizado variantes de esta lógica.

En resumen: Kelly calcula el tamaño de posición óptimo tal que, si conoces tu probabilidad de ganar y tu ratio de ganancia, el crecimiento compuesto de tu capital será matemáticamente el más rápido posible.

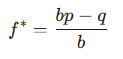

La Fórmula (Sin Miedo)

Para el trading, usamos una versión simplificada de la fórmula original.

Donde:

- f∗: Es la fracción de tu capital actual que deberías arriesgar.

- b: Es tu ratio Riesgo/Beneficio (Payoff ratio). Por ejemplo, si arriesgas 100$ para ganar 200$, tu b es 2.

- p: Es tu probabilidad de ganar (Win rate). Por ejemplo, 0,50 para un 50%.

- q: Es tu probabilidad de perder (1−p).

Nota: El resultado f∗ te dice cuánto riesgo asumir, no necesariamente el tamaño de la posición apalancada. Si la fórmula dice 0,10, debes estar dispuesto a perder el 10% de tu cuenta en ese trade si toca tu Stop Loss.

Un Ejemplo Práctico

Imaginemos que tienes una estrategia de Trend Following con las siguientes estadísticas comprobadas (tras un backtest serio):

- Tasa de Acierto (p): 40% (0.40)

- Ratio Riesgo/Beneficio (b): 3 a 1 (Ganas 3 veces lo que arriesgas).

¿Cuánto deberías arriesgar según la gestión tradicional? Un 1%. ¿Cuánto deberías arriesgar según Kelly? Hagamos los números:

f* = ((3×0,40)−0,60) / 3

f* = (1,20 – 0,60) / 3

f* = 0,60 / 3 = 0,20

Resultado: El Criterio de Kelly te dice que deberías arriesgar el 20% de tu cuenta en una sola operación.

¿Una locura? Matemáticamente, no. Si esas estadísticas son inamovibles (como en un casino), arriesgar el 20% maximizará tu riqueza más rápido que cualquier otro método. Pero en el trading, esto tiene un «pero» gigantesco.

El «Acantilado de Kelly» (The Kelly Cliff)

Aquí es donde la teoría choca con la realidad. El Criterio de Kelly es extremadamente agresivo.

Si aplicas «Full Kelly» (el 100% de lo que dicta la fórmula), debes estar preparado para una volatilidad brutal. Una racha de pérdidas normal podría reducir tu cuenta en un 50% o 60% en cuestión de días.

Mira esta tabla comparativa de la volatilidad esperada:

| Estrategia | Crecimiento Potencial | Drawdown (Caída) Esperado | Probabilidad de Ruina |

| Riesgo Fijo (1%) | Lento y estable | Bajo (< 10%) | Casi nula |

| Full Kelly | Exponencial (Máximo) | Masivo (> 50-70%) | Alta si las estimaciones fallan |

| Half Kelly | 75% del Máximo | Moderado (~20-30%) | Baja |

El peligro real no es solo la volatilidad, es la incertidumbre de tus datos. En el Blackjack, sabes que hay 52 cartas. En el trading, tu Win Rate del 40% es una estimación basada en el pasado. Si el mercado cambia y tu acierto baja al 30%, estar apalancado al nivel de «Full Kelly» te llevará a la bancarrota matemática. A esto se le llama caer por el «Acantilado de Kelly».

La Regla de Oro: Sobreestimar tu ventaja (edge) usando Kelly es fatal. Subestimarla es simplemente «menos rentable», pero seguro.

La Solución de los Profesionales: «Half-Kelly»

Los gestores de fondos de cobertura y traders algorítmicos rara vez usan el Kelly completo. Usan lo que llamamos Kelly Fraccionario (generalmente Half-Kelly o medio-Kelly).

Si la fórmula te dice que arriesgues un 20%, tú arriesgas la mitad: un 10% (o incluso un cuarto, 5%).

¿Por qué hacer esto?

- Seguridad: Te proteges contra el error de estimación (si tu sistema deja de funcionar tan bien como creías).

- Psicología: Reduces la volatilidad de tu curva de capital drásticamente.

- Eficiencia: Matemáticamente, con Half-Kelly obtienes aproximadamente el 75% del crecimiento compuesto que obtendrías con Full-Kelly, pero con solo el 50% de la volatilidad. Es el mejor trato riesgo/recompensa.

«El 1% es conducir a 20km/h en una autopista (seguro pero lento). Full Kelly es conducir a la velocidad máxima que permite el motor del coche (llegarás antes, pero un bache te mata). Half-Kelly es conducir al límite de velocidad legal (rápido y razonablemente seguro).»

Calculadora de Kelly

Conclusión del Capítulo 1

El Criterio de Kelly es una herramienta de "agresividad inteligente". Nos enseña que si tienes una ventaja real (Edge) y un ratio riesgo/beneficio alto, arriesgar solo el 1% es matemáticamente ineficiente: estás dejando dinero sobre la mesa.

Sin embargo, el mercado no es un casino con reglas fijas. Las probabilidades cambian. Por eso, calcular el Kelly te da el límite superior teórico de tu riesgo. Nunca debes cruzar esa línea. Tu "zona dulce" se encuentra probablemente en algún lugar entre el aburrido 1% y la mitad de lo que diga Kelly.

En el próximo capítulo: Ahora que sabemos cuánto arriesgar, ¿qué pasa cuando perdemos? Hablaremos de la Ruina del Jugador y cómo calcular tu "punto de no retorno" antes de que sea demasiado tarde.