Capítulo 1: ¿Qué son los fondos de cobertura?

Hola, soy un trader con más de una década de experiencia en los mercados financieros. He visto bull markets que parecen no tener fin y crashes que te dejan sin aliento. A lo largo de los años, he operado de todo: acciones, opciones, futuros… y sí, he interactuado con fondos de cobertura en más de una ocasión. Hoy quiero hablarte de ellos de manera directa, sin complicaciones innecesarias, como si estuviéramos charlando en un café entre operaciones. Vamos a desmitificar qué son estos famosos «hedge funds» y por qué generan tanto revuelo.

1. Qué es un fondo de cobertura

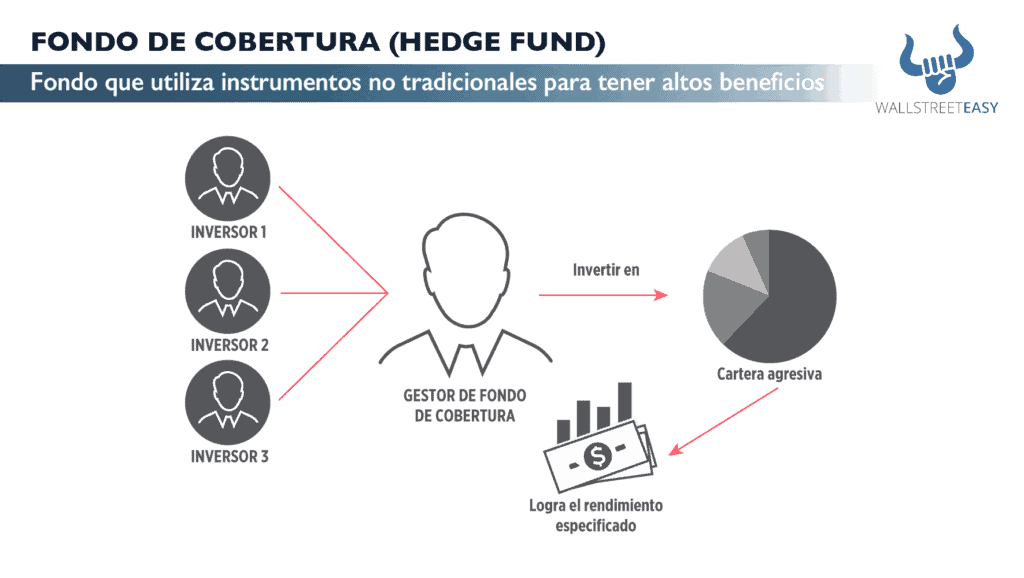

En esencia, un fondo de cobertura –o hedge fund, como se les conoce en inglés– es un vehículo de inversión privado diseñado para reunir capital de inversores sofisticados, como individuos con alto patrimonio neto o instituciones financieras. El objetivo principal es generar rendimientos superiores mediante una gestión activa y estrategias que van más allá de lo convencional. Imagina un club exclusivo donde solo entran los que cumplen ciertos requisitos: un patrimonio mínimo, experiencia en inversiones y, sobre todo, tolerancia al riesgo. No es para principiantes; es para quienes buscan maximizar ganancias en cualquier condición de mercado.

Lo que hace únicos a estos fondos es su flexibilidad. A diferencia de los fondos mutuos o ETFs tradicionales, que suelen seguir reglas estrictas y están fuertemente regulados, los hedge funds tienen más libertad para operar. Pueden usar apalancamiento (endeudarse para invertir más), ventas en corto (apostar a que un activo bajará de precio), derivados como opciones y futuros, e incluso invertir en activos ilíquidos como arte o bienes raíces. Esta libertad les permite adaptarse rápidamente a cambios en el mercado, pero también implica que no están al alcance de todos.

Permíteme contarte un poco de historia para contextualizar. El primer hedge fund fue creado en 1949 por Alfred Winslow Jones, un sociólogo reconvertido en inversor. Su idea era simple pero revolucionaria: combinar posiciones largas (compras) con cortas (ventas) para «cubrir» o hedgear el riesgo del mercado. De ahí viene el nombre. En aquellos días, era una novedad; hoy, la industria maneja billones de dólares a nivel global. He visto cómo fondos como Renaissance Technologies o Bridgewater Associates han cambiado el juego con sus enfoques cuantitativos y macroeconómicos.

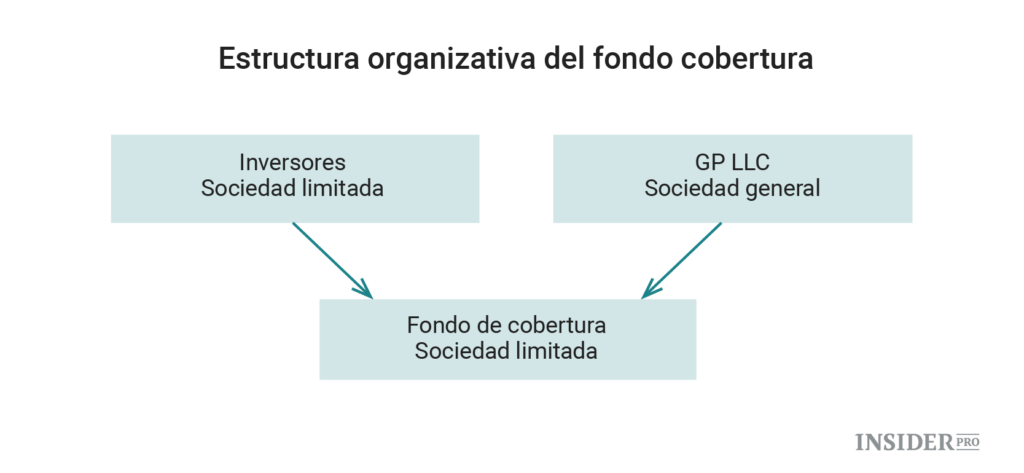

Ahora, hablemos de la estructura típica de un hedge fund. Generalmente, se organiza como una sociedad limitada (LP en inglés), donde los inversores son socios limitados que aportan capital pero no participan en la gestión diaria. El gestor del fondo, o general partner (GP), es quien toma las decisiones clave. Este gestor cobra una comisión de gestión (alrededor del 2% de los activos) y una de performance (hasta el 20% de las ganancias). Es un modelo que incentiva el rendimiento, pero también puede llevar a riesgos mayores si el gestor se equivoca.

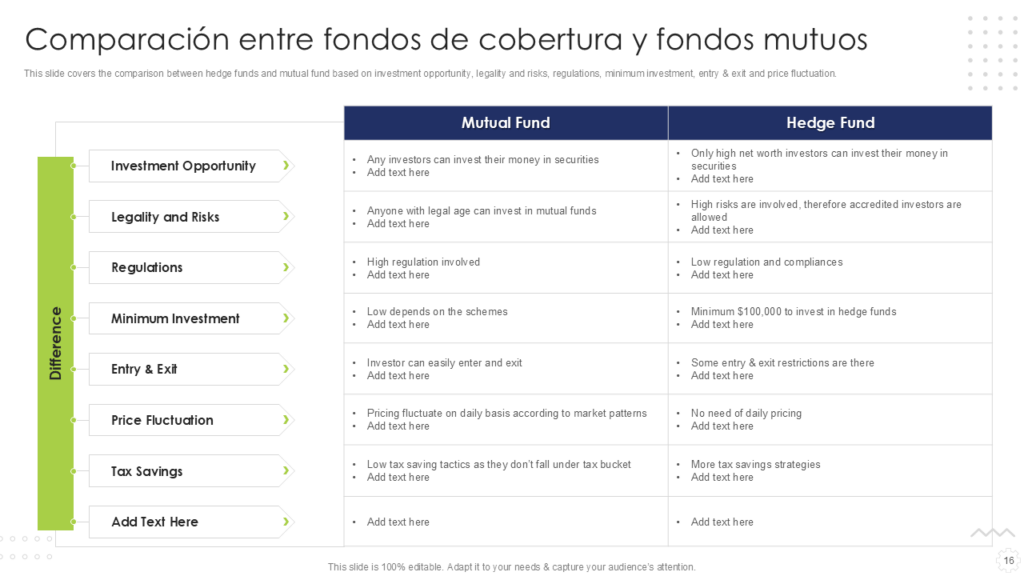

Para ilustrar mejor las diferencias con otros vehículos de inversión, veamos una tabla comparativa:

| Aspecto | Fondos de Cobertura (Hedge Funds) | Fondos Mutuos |

|---|---|---|

| Inversores | Acreditados (alto patrimonio) | Público general |

| Regulación | Menos estricta | Alta (SEC, etc.) |

| Estrategias | Flexibles: apalancamiento, shorts, derivados | Mayormente largas, diversificadas |

| Objetivo | Retornos absolutos | Retornos relativos al índice |

| Liquidez | Baja (bloqueos de capital) | Alta (redención diaria) |

| Comisiones | Altas (2/20 modelo) | Bajas (0.5-1%) |

| Riesgo | Alto | Moderado |

Esta tabla resume por qué los hedge funds no son para todos. Si eres un inversor retail como muchos de mis lectores, probablemente estés más familiarizado con fondos mutuos, que son accesibles y menos volátiles. Pero los hedge funds buscan lo que llamamos «retornos absolutos»: ganar dinero independientemente de si el mercado sube o baja. No se miden contra un benchmark como el S&P 500; su meta es positiva en cualquier escenario.

Por ejemplo, en un mercado bajista como el de 2008, mientras muchos fondos tradicionales perdían un 30-40%, algunos hedge funds lograban ganancias positivas al apostar en corto contra el sector inmobiliario. Claro, no todos lo consiguen –he conocido gestores que han quebrado fondos enteros por malas decisiones– pero esa es la belleza y el peligro: la libertad para innovar.

Mira este gráfico que compara retornos absolutos versus relativos. La línea azul podría representar un fondo tradicional ligado al mercado, con altibajos pronunciados. La roja, un hedge fund que busca estabilidad y ganancias consistentes, aunque no siempre lo logre. Es una simplificación, pero capta la idea: no se trata solo de batir al mercado, sino de proteger y crecer el capital en todo momento.

En resumen, un fondo de cobertura es como un Ferrari en el mundo de las inversiones: potente, exclusivo y no apto para conductores novatos. Si estás empezando en el trading, entender estos fondos te dará una perspectiva más amplia de cómo operan los grandes jugadores. En los próximos capítulos, profundizaremos en cómo funcionan, sus estrategias y riesgos. ¿Listo para seguir? ¡Nos vemos en el Capítulo 2!