Capítulo 6: Aspectos Legales y Fiscales

Invertir en el Mercado Continuo requiere un conocimiento básico de las regulaciones que rigen el mercado y las obligaciones fiscales que los inversores deben cumplir. Este capítulo detalla las principales normativas, los aspectos fiscales más relevantes en España y cómo declarar ganancias y pérdidas de forma correcta.

6.1 Regulaciones del Mercado Continuo

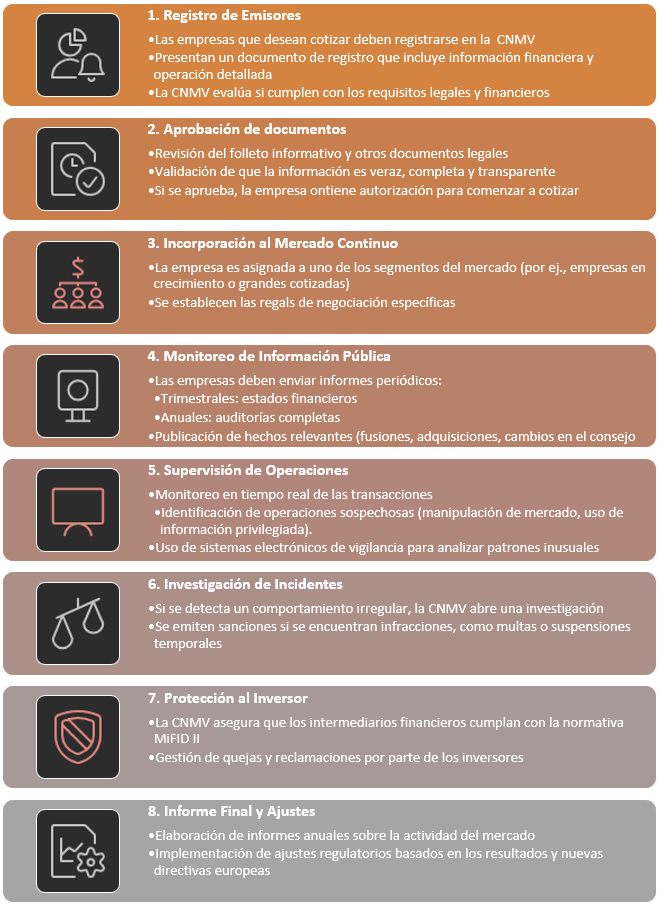

El Mercado Continuo está supervisado por la Comisión Nacional del Mercado de Valores (CNMV), que regula y garantiza la transparencia y seguridad de las operaciones.

Normas principales:

- Ley del Mercado de Valores: Establece las bases para la operativa, la transparencia y la protección al inversor.

- Directiva MiFID II: Proporciona estándares para mejorar la protección de los inversores, asegurando que los productos financieros sean adecuados para cada perfil.

- Normativa sobre abuso de mercado: Prohíbe prácticas como el uso de información privilegiada o la manipulación de precios.

Obligaciones de los inversores:

- Registrar las operaciones realizadas.

- Asegurarse de cumplir con las reglas de transparencia.

- Declarar correctamente las ganancias o pérdidas derivadas de la inversión.

6.2 Fiscalidad de las Inversiones en España

En España, los rendimientos generados por las inversiones están sujetos al Impuesto sobre la Renta de las Personas Físicas (IRPF). Este apartado detalla cómo se tributan las ganancias en el Mercado Continuo.

1. Tipos de rendimientos:

- Rendimientos del capital mobiliario: Dividendos o intereses percibidos.

- Ganancias patrimoniales: Beneficios obtenidos por la venta de activos financieros.

2. Tipos impositivos (2025):

Las ganancias patrimoniales tributan en función de los tramos siguientes:

| Base Imponible (€) | Tipo Impositivo (%) |

|---|---|

| 0 – 6.000 | 19% |

| 6.001 – 50.000 | 21% |

| 50.001 – 200.000 | 23% |

| Más de 200.000 | 26% |

3. Dividendos:

Los dividendos tributan de forma similar a las ganancias patrimoniales, pero pueden beneficiarse de convenios de doble imposición si proceden del extranjero.

4. Compensación de pérdidas:

Es posible compensar las pérdidas con ganancias en la base imponible del ahorro, hasta un límite del 25%.

Ejemplo práctico:

- Ingreso por dividendos: 2.000 €.

- Ganancia por venta de acciones: 8.000 €.

- Pérdida por otra operación: 3.000 €.

- Base imponible total: 7.000€ (2.000 € + 8.000 € – 3.000 €).

6.3 Declaración de Ganancias y Pérdidas

1. Obligación de declaración:

Las ganancias y pérdidas deben declararse anualmente en la Renta (modelo 100).

2. Documentación requerida:

- Certificados de retenciones emitidos por el bróker.

- Resumen de operaciones realizadas en el año fiscal.

3. Cómo declarar paso a paso:

- Accede al apartado de la base imponible del ahorro.

- Introduce las ganancias patrimoniales y rendimientos del capital mobiliario.

- Compensa las pérdidas si es aplicable.

- Confirma y presenta la declaración.

Errores comunes:

- No incluir dividendos provenientes del extranjero.

- Olvidar compensar pérdidas de años anteriores.

Tabla sugerida: Un ejemplo práctico con operaciones simuladas que muestre cómo calcular la base imponible y el impuesto a pagar.

| Operación | Ingreso (€) | Gasto (€) | Ganancia/Pérdida (€) |

|---|---|---|---|

| Venta de acciones | 10.000 | 7.000 | 3.000 |

| Dividendos recibidos | 1.500 | 0 | 1.500 |

| Compra de acciones (pérdida) | 5.000 | 7.500 | -2.500 |

| Total | 2.000 |

Conclusión: Comprender los aspectos legales y fiscales es esencial para maximizar tus beneficios y evitar problemas con la administración tributaria. Mantener un registro claro de tus operaciones, aprovechar las herramientas fiscales disponibles y cumplir con las normativas garantiza una experiencia de inversión profesional y responsable.