Capítulo 3: Diferencias entre cisnes negros y riesgos convencionales

La gestión de riesgos es una práctica esencial en los mercados financieros. Sin embargo, no todos los riesgos son iguales, y comprender las diferencias entre los riesgos convencionales y los cisnes negros es fundamental para sobrevivir en un entorno financiero incierto.

3.1. Riesgos conocidos vs. riesgos desconocidos

Riesgos conocidos:

Se refieren a aquellos eventos que son previsibles y que pueden ser modelados utilizando herramientas estadísticas. Estos riesgos se basan en datos históricos y se gestionan mediante estrategias como la diversificación, los seguros o los modelos de valor en riesgo (Value at Risk o VaR).

Por ejemplo:

- Las fluctuaciones diarias de los precios de las acciones.

- Cambios esperados en tasas de interés.

Riesgos desconocidos:

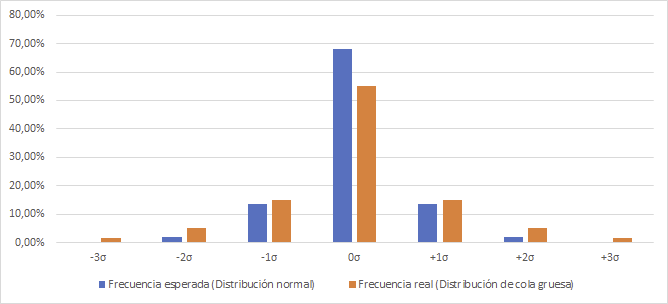

También conocidos como «incertidumbre radical», se refieren a eventos cuya probabilidad es imposible de calcular debido a la falta de información previa. Aquí es donde entran los cisnes negros, ya que estos representan eventos fuera del espectro de los riesgos convencionales.

Taleb explica que los modelos tradicionales suelen ignorar estos riesgos porque no encajan en distribuciones normales. Los cisnes negros surgen de este vacío de comprensión, con consecuencias que desbordan los sistemas diseñados para gestionar riesgos conocidos.

| Características | Riesgos conocidos | Riesgos desconocidos (cisnes negros) |

|---|---|---|

| Probabilidad calculable | Sí | No |

| Basado en datos históricos | Sí | No |

| Gestión mediante modelos | Efectiva | Inadecuada |

| Ejemplo | Fluctuación diaria de precios | Crisis financiera de 2008 |

3.2. La falacia narrativa y la sobreconfianza en las predicciones

La falacia narrativa:

La falacia narrativa es un sesgo cognitivo que lleva a las personas a construir historias coherentes para explicar eventos, especialmente después de que han ocurrido. En el contexto de los cisnes negros, este sesgo se traduce en un intento de racionalizar eventos impredecibles para hacerlos parecer más comprensibles y previsibles de lo que realmente eran.

Ejemplo: Después de la crisis financiera de 2008, muchos analistas construyeron narrativas que explicaban por qué la burbuja hipotecaria era insostenible, aunque antes de la crisis pocos anticiparon su magnitud.

La sobreconfianza en las predicciones:

Otro problema común en los mercados financieros es la confianza excesiva en los modelos predictivos. Estos modelos, basados en distribuciones normales y datos históricos, subestiman la probabilidad de eventos extremos. Taleb argumenta que esta sobreconfianza crea una falsa sensación de seguridad, dejando a los mercados vulnerables a cisnes negros.

Conclusión: Los cisnes negros son fundamentalmente diferentes de los riesgos convencionales porque no pueden ser anticipados ni gestionados mediante herramientas tradicionales. Para los traders y gestores de riesgo, reconocer estas diferencias y adaptar sus estrategias es crucial para protegerse contra eventos impredecibles que pueden transformar mercados enteros.