Sumario:

- Introducción al Concepto de Robo-Advisor

- Cómo Funcionan los Robo-Advisors

- Ventajas de Utilizar un Robo-Advisor

- Limitaciones y Desventajas de los Robo-Advisors

- Robo-Advisors vs. Asesores Financieros Tradicionales

- Tipos de Inversionistas que Usan Robo-Advisors

- Ejemplos de Robo-Advisors Populares en el Mercado

- Tendencias Futuras en el Mundo de los Robo-Advisors

- Conclusión: ¿Son los Robo-Advisors el Futuro de la Inversión?

Capítulo 1: Introducción al Concepto de Robo-Advisor

1.1. Definición de robo-advisor

Un robo-advisor es una plataforma de asesoramiento financiero automatizada que gestiona inversiones mediante algoritmos y tecnología, sin intervención humana directa. Estos servicios son diseñados para ofrecer soluciones de inversión personalizadas, basadas en las preferencias y objetivos del usuario, como su tolerancia al riesgo y metas financieras a largo plazo.

La principal característica de los robo-advisors es su accesibilidad y bajo costo, en comparación con los asesores financieros tradicionales. Estos servicios permiten a personas con diferentes niveles de experiencia en inversiones acceder a una gestión eficiente de sus portafolios. En lugar de tomar decisiones manuales o contratar un asesor personal, el usuario se beneficia de la automatización y los ajustes periódicos que realiza el sistema.

Por ejemplo, una persona que desea invertir para su jubilación puede utilizar un robo-advisor para crear y gestionar una cartera diversificada sin tener que supervisarla constantemente.

1.2. Breve historia y evolución del robo-advising

El concepto de robo-advisor comenzó a ganar terreno a finales de la década de 2000, impulsado por la creciente digitalización de los servicios financieros. En sus primeras etapas, los robo-advisors ofrecían funciones básicas de asignación de activos y rebalanceo automático, pero carecían de la sofisticación que hoy poseen. Las primeras plataformas, como Betterment y Wealthfront, emergieron en Estados Unidos alrededor de 2008-2010, con el objetivo de democratizar el acceso a la gestión financiera.

El origen del término «robo-advisor» proviene de la combinación de las palabras “robot” y “advisor” (asesor), destacando la idea de un asesor automatizado. Estos servicios se enfocaron inicialmente en pequeños inversionistas que buscaban una forma más sencilla y económica de invertir, sin las barreras de entrada que imponen los asesores tradicionales.

Con el tiempo, los robo-advisors han incorporado funciones más avanzadas, como la optimización fiscal (tax-loss harvesting) y la creación de carteras específicas para metas concretas, como la compra de una vivienda o la educación de los hijos. Este avance ha permitido que no solo los principiantes, sino también inversionistas más experimentados, consideren esta herramienta como parte de sus estrategias financieras.

1.3. Crecimiento en popularidad y adopción

Desde su lanzamiento, el uso de los robo-advisors ha crecido de manera exponencial, con un número cada vez mayor de usuarios que buscan alternativas digitales para gestionar sus inversiones. Según estudios recientes, el valor total de los activos gestionados por robo-advisors supera los $1.000 millones de dólares, y se espera que esta cifra continúe creciendo a medida que más personas se sientan cómodas con la idea de confiar sus finanzas a plataformas automatizadas.

El aumento en popularidad puede explicarse por varios factores:

- Facilidad de uso: La mayoría de los robo-advisors están diseñados para ser intuitivos y accesibles desde aplicaciones móviles, lo que permite a los usuarios monitorear y ajustar sus inversiones en cualquier momento.

- Costos más bajos: Mientras que un asesor financiero tradicional puede cobrar comisiones significativas, los robo-advisors suelen tener tarifas más competitivas, con algunos servicios cobrando tan solo un 0.25% de los activos gestionados anualmente.

- Accesibilidad: No es necesario tener grandes sumas de dinero para comenzar a invertir con un robo-advisor. Algunos permiten comenzar con montos mínimos, lo que abre la puerta a pequeños inversionistas.

Un ejemplo de este crecimiento es Nutmeg, un robo-advisor con sede en el Reino Unido, que ha visto un aumento considerable en su base de usuarios en los últimos años. De manera similar, Schwab Intelligent Portfolios y Vanguard Personal Advisor Services en Estados Unidos han atraído tanto a inversionistas novatos como experimentados que buscan optimizar sus portafolios sin costos elevados.

En conclusión, los robo-advisors han revolucionado la manera en que las personas gestionan sus inversiones, brindando una solución automatizada, accesible y eficiente que sigue ganando adeptos en todo el mundo.

Capítulo 2: Cómo Funcionan los Robo-Advisors

2.1. El proceso de automatización en la inversión

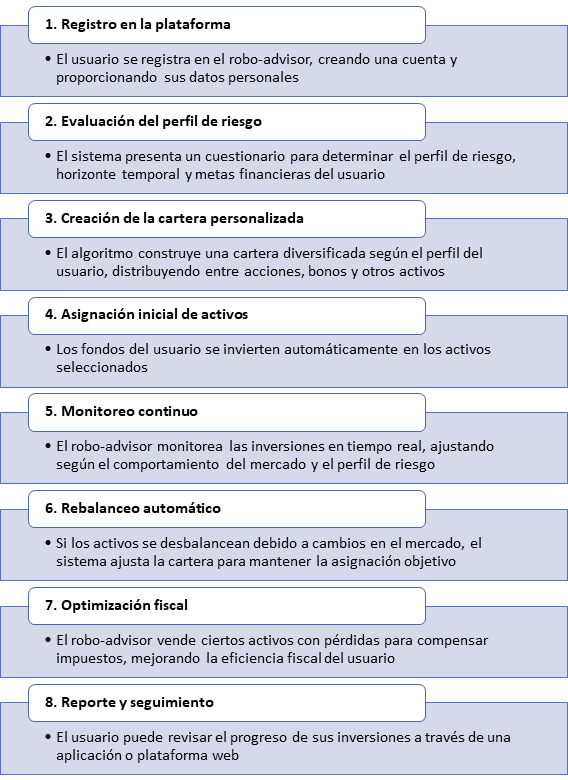

Los robo-advisors automatizan el proceso de inversión, permitiendo que los usuarios deleguen la gestión de sus portafolios sin la necesidad de intervención manual. Este proceso simplifica y optimiza la inversión, realizando automáticamente tareas como la asignación de activos, el rebalanceo de carteras y la optimización fiscal. Todo comienza cuando el usuario proporciona información clave, como sus objetivos financieros, tolerancia al riesgo y horizonte de inversión, y el sistema, mediante algoritmos, ajusta la cartera en consecuencia.

Este enfoque automatizado permite que los robo-advisors supervisen las inversiones de manera continua y hagan ajustes necesarios para mantener la estrategia de inversión alineada con los objetivos del usuario. Por ejemplo, si el mercado presenta una caída repentina, el robo-advisor podría rebalancear la cartera para reducir la exposición a ciertos activos más volátiles.

2.2. Uso de algoritmos y tecnología financiera

El corazón de cualquier robo-advisor es el algoritmo de inversión. Estos algoritmos utilizan modelos matemáticos y análisis de datos financieros para construir y gestionar carteras diversificadas. Los factores que tienen en cuenta incluyen:

- Análisis de mercado: Los algoritmos evalúan el comportamiento del mercado para decidir la mejor asignación de activos. Por ejemplo, pueden analizar el desempeño histórico de ciertas clases de activos como acciones, bonos o bienes raíces, y ajustar la cartera en función de las tendencias actuales.

- Volatilidad: Un aspecto clave que los algoritmos gestionan es la volatilidad de los activos. Si un activo es demasiado volátil y no se ajusta al perfil de riesgo del inversionista, el algoritmo puede reducir su peso en la cartera.

- Correlación entre activos: Los robo-advisors también consideran la correlación entre activos. Invertir en activos con baja correlación entre sí ayuda a diversificar la cartera, reduciendo el riesgo global sin sacrificar demasiado el rendimiento esperado.

La tecnología subyacente utiliza grandes cantidades de datos para tomar decisiones precisas en tiempo real. Por ejemplo, si un usuario prefiere una cartera más conservadora, el robo-advisor asignará una mayor proporción de activos a bonos y productos de menor riesgo, ajustando esta asignación según las condiciones del mercado.

2.3. Personalización basada en el perfil de riesgo

Una de las grandes ventajas de los robo-advisors es la personalización. Cuando un usuario se registra en la plataforma, suele pasar por un proceso de evaluación del perfil de riesgo. Durante este proceso, el robo-advisor le hace preguntas sobre su capacidad para asumir riesgos, sus metas financieras y su horizonte temporal de inversión.

Dependiendo de las respuestas, el sistema clasifica al usuario dentro de un perfil de riesgo, como conservador, moderado o agresivo, y ajusta la composición de la cartera de acuerdo con dicho perfil.

- Un perfil conservador podría recibir una cartera compuesta en su mayoría por bonos, que son más estables pero con menor rendimiento potencial.

- Un perfil moderado podría incluir una combinación equilibrada de acciones y bonos.

- Un perfil agresivo probablemente tendrá una mayor proporción de acciones y activos más volátiles que ofrecen mayor rentabilidad a largo plazo.

Además de ajustar el tipo de activos, los robo-advisors también consideran el horizonte temporal. Si el usuario planea invertir a corto plazo, se priorizarán activos menos volátiles para minimizar riesgos, mientras que para inversiones a largo plazo, se pueden aceptar mayores riesgos con la esperanza de obtener mayores rendimientos.

2.4. Ejemplo práctico de cómo funciona un robo-advisor

Imagina que un inversionista llamado Ana desea empezar a invertir pero no tiene experiencia ni tiempo para supervisar su cartera. Ana decide abrir una cuenta en un robo-advisor, el cual le pide que complete un breve cuestionario sobre su situación financiera y objetivos. El sistema le pregunta cosas como:

- ¿Qué tan cómodo te sientes con las fluctuaciones en el valor de tus inversiones?

- ¿En cuánto tiempo esperas utilizar el dinero que estás invirtiendo?

- ¿Qué porcentaje de tus ahorros actuales te gustaría invertir?

Con base en sus respuestas, el robo-advisor determina que Ana tiene un perfil de riesgo moderado y está buscando una inversión a largo plazo (15 años). El sistema automáticamente crea una cartera diversificada para ella, que incluye un 60% de acciones y un 40% de bonos.

A lo largo del tiempo, si las acciones suben de valor y se desbalancean en relación con los bonos (por ejemplo, las acciones pasan a representar el 70% de su cartera), el robo-advisor automáticamente rebalancea la cartera para restaurar la proporción original del 60/40. Esto se hace vendiendo parte de las acciones que han aumentado y comprando más bonos.

Además, si alguna clase de activos genera pérdidas que pueden compensar otras ganancias, el robo-advisor puede realizar una optimización fiscal, vendiendo esos activos para reducir la carga impositiva de Ana.

En resumen, Ana puede ver el rendimiento de su cartera desde su aplicación en el móvil, mientras el robo-advisor gestiona automáticamente sus inversiones con base en su perfil y los movimientos del mercado. Ella no necesita intervenir activamente, y solo revisa el progreso de su inversión de vez en cuando.

Este capítulo destaca cómo los robo-advisors simplifican la inversión mediante la automatización y personalización, permitiendo que personas de todos los niveles de experiencia puedan gestionar sus portafolios de manera eficiente y sin esfuerzo.

Capítulo 3: Ventajas de Utilizar un Robo-Advisor

3.1. Costos reducidos en comparación con asesores tradicionales

Una de las principales ventajas de los robo-advisors es su bajo costo en comparación con los asesores financieros tradicionales. Mientras que un asesor humano puede cobrar entre un 1% y un 2% anual sobre los activos gestionados, los robo-advisors suelen tener comisiones mucho más bajas, a menudo entre el 0,25% y el 0,50%. Esto es posible porque gran parte del proceso está automatizado, lo que reduce los costos operativos.

Ejemplo práctico: Si un inversionista tiene 100.000$ invertidos, un asesor tradicional podría cobrar entre 1.000$ y 2.000$ anuales en comisiones. Un robo-advisor, por otro lado, podría cobrar solo 250$ a 500$, lo que permite al inversionista ahorrar una cantidad considerable a largo plazo.

Además, muchos robo-advisors ofrecen una mayor transparencia, proporcionando reportes detallados sobre las comisiones aplicadas y el rendimiento de la cartera, lo que le da al usuario una visión clara de lo que está pagando y lo que está obteniendo a cambio.

3.2. Facilidad de uso y accesibilidad

Los robo-advisors se diseñan para ser fáciles de usar y accesibles para todo tipo de inversionistas, incluso aquellos sin experiencia previa en los mercados financieros. A través de aplicaciones y plataformas web intuitivas, los usuarios pueden abrir una cuenta en pocos minutos y empezar a invertir sin necesidad de conocimientos técnicos avanzados.

Ejemplo práctico: Un usuario que no tiene experiencia en inversiones puede simplemente crear una cuenta en un robo-advisor, responder un cuestionario sobre sus objetivos financieros y tolerancia al riesgo, y el sistema automáticamente diseñará una cartera adecuada. No es necesario tomar decisiones complejas, como qué acciones o bonos comprar.

La accesibilidad también es un factor clave. Mientras que muchos asesores financieros requieren grandes inversiones mínimas, algunos robo-advisors permiten empezar con cantidades tan pequeñas como 500$ o incluso menos, haciendo que la inversión sea posible para un público más amplio, incluyendo aquellos que no tienen grandes capitales.

3.3. Diversificación automática

La diversificación es una de las principales estrategias para reducir el riesgo en la inversión, y los robo-advisors la aplican automáticamente. Esto significa que los fondos del usuario se distribuyen en una variedad de activos, como acciones, bonos, bienes raíces, y a veces incluso activos alternativos, dependiendo de su perfil de riesgo.

Al diversificar en diferentes clases de activos y regiones geográficas, el riesgo se distribuye, disminuyendo la probabilidad de que un evento adverso en un mercado específico afecte gravemente el rendimiento de toda la cartera.

Ejemplo práctico: Un robo-advisor podría crear una cartera con un 60% de acciones globales y un 40% de bonos. Si el mercado de acciones estadounidense tiene una caída, la presencia de bonos y acciones de otras regiones ayudaría a estabilizar el impacto en el portafolio del usuario.

3.4. Rebalanceo y optimización fiscal

El rebalanceo automático es otra de las grandes ventajas de los robo-advisors. Con el tiempo, el valor de los activos en una cartera puede variar, lo que podría hacer que la asignación original de activos se desvíe de los objetivos iniciales del inversionista. Por ejemplo, si las acciones crecen rápidamente en valor, podrían representar una parte mayor de la cartera de lo previsto, aumentando el riesgo. El robo-advisor se encarga de ajustar (o rebalancear) la cartera automáticamente, vendiendo activos que han aumentado en exceso y comprando otros que han disminuido, para mantener la estrategia alineada.

Además, los robo-advisors ofrecen optimización fiscal mediante la venta estratégica de activos con pérdidas, lo que ayuda a compensar las ganancias de capital y reducir los impuestos que el inversionista debe pagar. Esto se conoce como harvesting de pérdidas fiscales.

Ejemplo práctico: Si un robo-advisor identifica que las acciones de una empresa han disminuido en valor, podría venderlas para registrar una pérdida. Esta pérdida puede ser usada para compensar las ganancias generadas por otros activos, reduciendo la carga fiscal del usuario.

En resumen, los robo-advisors no solo hacen que la inversión sea más accesible y económica, sino que también ofrecen soluciones avanzadas como diversificación automática, rebalanceo y optimización fiscal, todo ello con una interfaz fácil de usar y diseñada para facilitar el acceso a todo tipo de inversionistas.

Capítulo 4: Limitaciones y Desventajas de los Robo-Advisors

4.1. Falta de personalización avanzada y análisis profundo

Aunque los robo-advisors pueden personalizar una cartera basada en el perfil de riesgo del usuario, no ofrecen la personalización avanzada que un asesor humano puede proporcionar. Los algoritmos siguen parámetros preestablecidos y no consideran situaciones financieras únicas o estrategias de inversión complejas. Por ejemplo, los usuarios con objetivos específicos, como planificar una herencia o estrategias fiscales más sofisticadas, pueden encontrar que los robo-advisors no satisfacen completamente sus necesidades.

Ejemplo práctico: Si un inversor desea diversificar su cartera con inversiones en bienes raíces físicos o productos financieros más complejos como derivados, un robo-advisor podría no ofrecer estas opciones. En cambio, un asesor humano podría crear un plan a medida que incluya estos productos.

4.2. Dependencia total en algoritmos

Los robo-advisors dependen completamente de algoritmos automatizados, lo que significa que no hay lugar para el juicio humano o la intervención en tiempo real. Si bien los algoritmos están diseñados para tomar decisiones racionales basadas en datos históricos y tendencias de mercado, no pueden responder a factores emocionales o imprevistos que afectan a los inversores. En momentos de incertidumbre o volatilidad del mercado, las emociones, como el miedo o la avaricia, juegan un papel importante en las decisiones de inversión, y los robo-advisors no pueden adaptarse a estos cambios.

Factor emocional: Un asesor humano puede guiar a los inversores durante momentos de pánico en el mercado, ayudándoles a evitar decisiones impulsivas como la venta masiva durante una corrección del mercado. Los robo-advisors, por su parte, siguen sus reglas programadas, sin tener en cuenta el estado emocional del inversor.

4.3. Posibles restricciones en la gama de productos financieros disponibles

Otra limitación es que los robo-advisors tienden a trabajar con una gama restringida de productos financieros, principalmente fondos cotizados en bolsa (ETFs) y bonos. Si bien estos productos suelen ser eficientes y diversificados, los inversores que buscan acceso a productos más especializados, como acciones individuales, fondos mutuos específicos, bienes raíces físicos o productos alternativos, podrían encontrar que estas opciones no están disponibles en las plataformas de robo-advisors.

Ejemplo práctico: Si un inversor desea invertir en una acción emergente en un mercado específico o en productos alternativos como commodities o criptomonedas, es posible que el robo-advisor no ofrezca estas opciones. Esto puede limitar la flexibilidad del inversor para diversificar su cartera en mercados o sectores más nicho.

4.4. Falta de interacción humana directa

Una de las principales desventajas de los robo-advisors es la ausencia de interacción humana. Si bien la automatización tiene muchas ventajas, algunos inversores prefieren tener acceso a un asesor humano que pueda responder a preguntas específicas, ofrecer consejos personalizados o brindar apoyo emocional durante momentos difíciles del mercado.

Falta de flexibilidad en situaciones excepcionales: En tiempos de crisis financiera o cambios repentinos en la vida personal del inversor, como una jubilación anticipada o un gasto inesperado, un asesor humano puede ajustar la estrategia de inversión para adaptarse a las nuevas circunstancias. Los robo-advisors, por otro lado, seguirán ejecutando las reglas predefinidas, lo que puede no ser suficiente para abordar situaciones excepcionales.

En conclusión, aunque los robo-advisors ofrecen muchas ventajas como la accesibilidad y los bajos costos, también presentan limitaciones importantes, especialmente en términos de personalización avanzada, productos disponibles y falta de interacción humana. Los inversores deben considerar estos factores al decidir si un robo-advisor es la mejor opción para sus necesidades financieras.

Capítulo 5: Robo-Advisors vs. Asesores Financieros Tradicionales

5.1. Comparación en términos de costos, personalización y accesibilidad

Costos

Una de las diferencias más notables entre los robo-advisors y los asesores financieros tradicionales es el costo. Los robo-advisors cobran comisiones significativamente más bajas, generalmente entre un 0,25% y 0,50% anual sobre los activos gestionados. Esto contrasta con las tarifas de los asesores financieros tradicionales, que suelen oscilar entre el 1% y el 2%, además de posibles tarifas adicionales por consultoría o gestión activa de la cartera.

Ejemplo práctico: Un inversor con una cartera de 100.000$ pagaría alrededor de 250$ a 500$ anuales con un robo-advisor, mientras que con un asesor tradicional podría pagar entre 1.000$ y 2.000$ por los mismos activos bajo gestión.

Personalización

En términos de personalización, los robo-advisors se basan en algoritmos y datos objetivos, lo que les permite crear carteras diversificadas según el perfil de riesgo del inversor. Sin embargo, la personalización es limitada comparada con los servicios de un asesor tradicional, que puede ofrecer soluciones más detalladas y ajustadas a necesidades específicas, como planificación patrimonial, impuestos complejos o estrategias para negocios familiares.

Ejemplo práctico: Mientras que un robo-advisor puede sugerir una cartera compuesta de ETFs diversificados, un asesor financiero tradicional puede trabajar con el cliente para crear una estrategia personalizada que incluya inversiones en bienes raíces, acciones específicas, o planificación de herencias.

Accesibilidad

Los robo-advisors ofrecen mayor accesibilidad en términos de barreras de entrada y facilidad de uso. Los inversores pueden comenzar con cantidades muy pequeñas, a veces tan bajas como $100, y la plataforma es fácil de usar a través de aplicaciones móviles o sitios web. Por el contrario, los asesores financieros tradicionales suelen tener un umbral de inversión mínimo más alto, lo que puede limitar el acceso a pequeños inversionistas o aquellos con capital reducido.

Ejemplo práctico: Un inversor con 500$ puede abrir una cuenta con un robo-advisor, mientras que un asesor financiero tradicional podría exigir un mínimo de 100.000$ o más para gestionar una cartera.

| Característica | Robo-Advisors | Asesores Financieros Tradicionales |

|---|---|---|

| Costo | 0,25% – 0,50% anual sobre activos gestionados | 1% – 2% anual, más tarifas adicionales |

| Personalización | Limitada al perfil de riesgo del inversor | Alta personalización, según necesidades específicas |

| Accesibilidad | Inversiones mínimas bajas, desde 100$ | Inversiones mínimas más altas, desde 50.000$ o 100.000$ |

| Interacción | Totalmente automatizada, sin interacción humana | Asesoramiento personalizado y humano |

| Transparencia | Alta, con informes de desempeño automáticos | Varía según el asesor, informes detallados |

5.2. Situaciones en las que un asesor tradicional puede ser preferible

Circunstancias complejas

Un asesor financiero tradicional puede ser preferible en situaciones financieras más complejas, como la planificación de una herencia, la gestión de un portafolio con activos no tradicionales o cuando el cliente tiene ingresos y gastos altamente variables, como los empresarios. El asesor humano puede diseñar soluciones detalladas y específicas, teniendo en cuenta la situación personal y profesional del cliente, además de los aspectos fiscales y legales.

Ejemplo práctico: Un empresario con un patrimonio significativo que desea estructurar una estrategia fiscal eficiente para transferir bienes a sus hijos puede beneficiarse más de un asesor humano que de un robo-advisor, ya que este último no ofrece ese nivel de personalización.

Momentos de crisis financiera

Durante tiempos de crisis en el mercado, como una recesión o una corrección abrupta, los inversores pueden beneficiarse de la experiencia y el juicio de un asesor financiero humano. Un asesor puede proporcionar apoyo emocional, ayudar a evitar decisiones impulsivas y recomendar ajustes en la estrategia de inversión según las circunstancias del mercado.

Falta de flexibilidad en robo-advisors

Los robo-advisors, por su parte, se limitan a seguir reglas automatizadas y no pueden ofrecer orientación personalizada en momentos críticos. Si bien pueden mantener una estrategia de inversión lógica basada en datos, no son capaces de responder a la incertidumbre o ayudar a los inversores a navegar emocionalmente momentos de alta volatilidad.

En resumen, la elección entre un robo-advisor y un asesor financiero tradicional depende de las necesidades individuales del inversor. Mientras que los robo-advisors son ideales para aquellos que buscan soluciones económicas, accesibles y automatizadas, los asesores tradicionales ofrecen un nivel más alto de personalización y asesoría estratégica, especialmente en situaciones complejas o de crisis.

Capítulo 6: Tipos de Inversionistas que Usan Robo-Advisors

6.1. Inversionistas principiantes vs. experimentados

Inversionistas principiantes

Los robo-advisors son particularmente atractivos para los inversionistas principiantes debido a su simplicidad y accesibilidad. Estas plataformas automatizadas eliminan la necesidad de conocimientos profundos sobre mercados financieros, ya que manejan todo el proceso de inversión desde la creación de la cartera hasta su mantenimiento. Los principiantes solo necesitan responder preguntas básicas sobre su perfil de riesgo y objetivos financieros, y el robo-advisor hace el resto.

Ejemplo práctico: Un joven que recién comienza su carrera y tiene poco conocimiento financiero puede invertir con un robo-advisor a partir de 100$. La plataforma seleccionará una combinación diversificada de ETFs y se encargará del rebalanceo de la cartera sin que el inversor tenga que involucrarse activamente.

Inversionistas experimentados

Por otro lado, los inversionistas experimentados también pueden encontrar valor en los robo-advisors, especialmente aquellos que prefieren una estrategia de inversión pasiva o desean automatizar parte de su portafolio para ahorrar tiempo. Aunque estos inversores pueden tener el conocimiento y las habilidades necesarias para gestionar sus propias carteras, el uso de un robo-advisor les permite enfocarse en otras áreas o proyectos sin preocuparse por el día a día de la inversión.

Ejemplo práctico: Un trader experimentado que dedica su tiempo a inversiones activas en mercados específicos podría usar un robo-advisor para gestionar una parte más conservadora de su cartera a largo plazo, delegando la diversificación y el rebalanceo automático a la plataforma.

6.2. Inversionistas a largo plazo

Los robo-advisors son especialmente adecuados para inversionistas a largo plazo, quienes buscan hacer crecer su capital gradualmente durante un período de tiempo extendido sin realizar ajustes frecuentes en sus carteras. Estos inversores prefieren estrategias pasivas, donde los robo-advisors destacan al automatizar la inversión en fondos diversificados, manteniendo una exposición estable a los mercados globales y ajustando la asignación de activos según sea necesario.

Ejemplo práctico: Un inversor que planea ahorrar para la jubilación en 30 años podría beneficiarse de un robo-advisor que le ofrezca una cartera equilibrada, optimizada para el crecimiento a largo plazo, con un rebalanceo automático periódico para mantener el riesgo en niveles controlados.

6.3. Aquellos que buscan simplicidad y automatización

Los inversionistas que valoran la simplicidad y la automatización son un grupo clave que usa los robo-advisors. Estas personas, a menudo ocupadas con otras actividades profesionales o personales, buscan una forma eficiente de gestionar sus inversiones sin dedicar tiempo a investigar, monitorear o ajustar sus carteras. La automatización que ofrecen los robo-advisors elimina el estrés de tomar decisiones de inversión constantes, delegando todo a los algoritmos.

Ejemplo práctico: Un profesional ocupado, como un médico o un empresario, puede no tener tiempo para gestionar activamente su cartera. Al usar un robo-advisor, pueden establecer una cuenta, responder unas cuantas preguntas sobre su perfil de riesgo, y la plataforma automatizada se encargará del resto, asegurando que las inversiones crezcan de manera consistente con los objetivos del cliente.

En conclusión, los robo-advisors son adecuados para una variedad de perfiles de inversionistas, desde principiantes hasta aquellos más experimentados que buscan un enfoque más pasivo. Su simplicidad, automatización y accesibilidad los hacen una opción ideal para los inversionistas a largo plazo y aquellos que prefieren un método sencillo para gestionar sus carteras sin complicaciones.

Capítulo 7: Ejemplos de Robo-Advisors Populares en el Mercado

7.1. Menciones de plataformas conocidas

En el mundo de los robo-advisors, algunas plataformas se han destacado por su innovación y crecimiento. A continuación, se mencionan algunos de los más conocidos:

- Betterment: Es uno de los pioneros en el espacio de robo-advisors, conocido por ofrecer una amplia gama de herramientas de planificación financiera y opciones de inversión diversificadas a bajo costo. Betterment ofrece carteras optimizadas basadas en el perfil de riesgo del inversor y realiza un rebalanceo automático, además de estrategias de optimización fiscal.

- Wealthfront: Otra plataforma líder en robo-advising, Wealthfront es conocida por su enfoque en la automatización avanzada, incluyendo la optimización fiscal a través de la estrategia «tax-loss harvesting». Además de sus servicios de inversión, Wealthfront ofrece planificación financiera basada en objetivos, lo que permite a los usuarios organizarse para metas como la compra de una vivienda o la jubilación.

- Nutmeg: Con sede en el Reino Unido, Nutmeg se ha posicionado como una de las principales plataformas europeas de robo-advising. Nutmeg ofrece carteras diversificadas y ajustadas al riesgo del cliente, además de gestión de inversiones a largo plazo. Es popular en mercados europeos y especialmente en el español, donde está regulado por la Comisión Nacional del Mercado de Valores (CNMV).

- Indexa Capital: En el mercado español, Indexa Capital es uno de los robo-advisors más conocidos. Ofrece carteras diversificadas de fondos indexados y ETFs con una política de comisiones bajas y una inversión mínima accesible. Está regulado por la CNMV, lo que genera confianza entre los inversores españoles.

7.2. Comparativa entre diferentes plataformas

| Plataforma | Costos | Funcionalidades | Mínimo de Inversión | Regulador |

|---|---|---|---|---|

| Betterment | 0,25% – 0,40% anual sobre activos | Planificación financiera, optimización fiscal, rebalanceo automático | No tiene mínimo | SEC (EE. UU.) |

| Wealthfront | 0,25% anual | Tax-loss harvesting, planificación de metas, gestión automática | 500$ | SEC (EE. UU.) |

| Nutmeg | 0,25% – 0,75% dependiendo del servicio | Inversión gestionada, carteras diversificadas, optimización fiscal | 500£ | FCA (Reino Unido), CNMV (España) |

| Indexa Capital | 0,29% – 0,69% anual (dependiendo del monto) | Inversión en fondos indexados, ETFs, gestión automatizada | 3.000€ | CNMV (España) |

7.3. Consideraciones sobre regulación

Es importante señalar que los robo-advisors están regulados por las autoridades financieras de cada país. En los Estados Unidos, están supervisados por la Securities and Exchange Commission (SEC) y la Financial Industry Regulatory Authority (FINRA), mientras que en Europa, plataformas como Nutmeg o Indexa Capital están reguladas por autoridades como la CNMV en España y la Financial Conduct Authority (FCA) en el Reino Unido. Estas regulaciones brindan transparencia y protección a los inversores, asegurando que las plataformas cumplan con normativas estrictas en cuanto a la gestión de los fondos.

En resumen, los robo-advisors han democratizado el acceso a la inversión automatizada y simplificada en todo el mundo, con diversas plataformas que se adaptan a diferentes tipos de inversionistas. Desde pioneros en los Estados Unidos como Betterment y Wealthfront, hasta opciones populares en Europa como Nutmeg e Indexa Capital, las diferencias clave entre ellos suelen estar en los costos, las funcionalidades adicionales, y los mínimos de inversión, todos bajo el amparo de regulaciones claras que garantizan la seguridad del inversor.

Capítulo 8: Tendencias Futuras en el Mundo de los Robo-Advisors

8.1. Impacto de la inteligencia artificial y el machine learning en la gestión de inversiones

La inteligencia artificial (IA) y el machine learning (ML) están comenzando a desempeñar un papel fundamental en la evolución de los robo-advisors. A través de estas tecnologías, las plataformas automatizadas pueden analizar grandes volúmenes de datos en tiempo real, detectar patrones en el mercado y mejorar la toma de decisiones de inversión. Los algoritmos basados en IA permiten una optimización más precisa y rápida, ajustando las carteras según las condiciones del mercado y las preferencias de riesgo del cliente.

Ejemplo práctico: Un robo-advisor puede utilizar machine learning para predecir las posibles fluctuaciones del mercado en función de datos históricos y ajustar automáticamente la exposición a ciertos activos, reduciendo el riesgo antes de una caída importante.

Este enfoque mejora la precisión en la asignación de activos, la identificación de oportunidades de inversión y la gestión de riesgos, lo que convierte a los robo-advisors en herramientas aún más efectivas y sofisticadas para todo tipo de inversionistas.

8.2. Crecimiento del mercado de robo-advisors en distintos países

El mercado de los robo-advisors ha crecido significativamente en los últimos años y se espera que esta tendencia continúe en todo el mundo. En mercados desarrollados como Estados Unidos, Reino Unido y Alemania, los robo-advisors ya son opciones populares para millones de inversores. Sin embargo, en mercados emergentes como España, Latinoamérica y Asia, su adopción está en pleno auge, impulsada por la creciente digitalización y el acceso a servicios financieros de bajo costo.

Ejemplo práctico: En España, plataformas como Indexa Capital y Finizens han logrado captar la atención de los inversionistas locales, ofreciendo alternativas accesibles a la inversión tradicional, con tarifas bajas y un enfoque en la diversificación automática.

A medida que más países adopten este tipo de plataformas, es probable que veamos una mayor penetración en mercados donde las opciones de inversión tradicional son limitadas o costosas.

8.3. Personalización y servicios híbridos (combinación de robo-advisor y asesor humano)

Una de las principales tendencias emergentes es la hibridación entre robo-advisors y asesores humanos. Si bien los robo-advisors ofrecen eficiencia y bajos costos, algunos inversores aún valoran la intervención humana, especialmente en momentos de crisis o cuando se requieren decisiones financieras complejas. Los servicios híbridos buscan combinar lo mejor de ambos mundos, ofreciendo la automatización y eficiencia de un robo-advisor con el toque personal de un asesor financiero.

Ejemplo práctico: Empresas como Vanguard y Schwab han lanzado plataformas híbridas, donde los clientes tienen acceso a carteras automatizadas, pero también pueden hablar con asesores humanos en momentos clave, como la planificación para la jubilación o cambios significativos en la vida financiera.

Este enfoque híbrido no solo mejora la personalización de las carteras, sino que también ayuda a los inversores a tomar decisiones mejor informadas, respaldadas por el análisis de datos y la experiencia de un asesor humano.

8.4. Impacto en la industria financiera

Los robo-advisors están revolucionando la industria financiera al democratizar el acceso a servicios de inversión que antes solo estaban disponibles para grandes patrimonios. Al reducir costos y eliminar barreras de entrada, estas plataformas han permitido que más personas puedan invertir en los mercados globales con montos mínimos de capital. Sin embargo, también están obligando a los asesores financieros tradicionales a adaptarse, ofreciendo servicios más personalizados o especializándose en áreas que los robo-advisors no pueden cubrir fácilmente, como la planificación patrimonial o la asesoría en eventos financieros inesperados.

En resumen, las tendencias futuras en el mundo de los robo-advisors apuntan hacia una mayor adopción global, una mejora en la capacidad de los algoritmos gracias a la IA y el machine learning, y la consolidación de modelos híbridos que combinen tecnología con asesoramiento humano. A medida que el sector evoluciona, el impacto en la industria financiera será profundo, abriendo nuevas oportunidades para los inversores y presentando desafíos para los modelos tradicionales de asesoramiento.

Capítulo 9: Conclusión: ¿Son los Robo-Advisors el Futuro de la Inversión?

9.1. Resumen de los pros y contras

Los robo-advisors han transformado el mundo de la inversión al ofrecer una alternativa automatizada y de bajo costo a los asesores financieros tradicionales. Entre las ventajas más destacadas se encuentran:

- Costos reducidos: Al automatizar gran parte del proceso de inversión, los robo-advisors eliminan la necesidad de pagar altas comisiones a asesores humanos.

- Facilidad de uso y accesibilidad: Son ideales para inversores que buscan una solución sencilla y automatizada, permitiendo empezar con pequeñas cantidades de capital.

- Diversificación automática y rebalanceo: Los algoritmos ajustan automáticamente la cartera para mantener un perfil de riesgo adecuado, lo que es especialmente valioso para quienes prefieren no involucrarse en la gestión diaria de sus inversiones.

- Transparencia: Suelen ofrecer reportes detallados y fáciles de entender sobre el desempeño de las carteras y las comisiones aplicadas.

Sin embargo, también tienen algunas desventajas:

- Falta de personalización avanzada: Aunque pueden personalizarse según el perfil de riesgo del inversor, no ofrecen el nivel de detalle y análisis profundo que un asesor financiero humano puede proporcionar.

- Dependencia total en algoritmos: Están limitados por los datos que utilizan y no pueden adaptarse a circunstancias o necesidades financieras complejas.

- Falta de interacción humana directa: No pueden proporcionar un enfoque emocional o contextual en situaciones de crisis o en decisiones de planificación financiera a largo plazo.

9.2. Reflexión sobre si los robo-advisors son adecuados para todo tipo de inversionista

Si bien los robo-advisors son una herramienta poderosa y accesible, no son necesariamente la mejor opción para todos los inversionistas. Inversionistas principiantes o aquellos que buscan una solución simple y económica pueden encontrar en los robo-advisors una manera efectiva de empezar a invertir sin el estrés de la toma de decisiones diaria. También son una excelente opción para inversionistas a largo plazo, que valoran la diversificación automática y el rebalanceo regular.

Por otro lado, inversionistas más experimentados o aquellos con necesidades financieras más complejas pueden preferir el enfoque personalizado que solo un asesor financiero humano puede ofrecer. En situaciones como la planificación de la jubilación, herencias o el manejo de grandes fortunas, los robo-advisors pueden no ser suficientes para abordar los matices y consideraciones emocionales que un asesor tradicional sí tiene en cuenta.

Recomendaciones

En función de las características de los robo-advisors, recomiendo a los siguientes tipos de inversores considerar su uso:

- Inversionistas principiantes que quieren empezar a invertir con cantidades pequeñas y prefieren la simplicidad.

- Inversionistas a largo plazo que desean una gestión automática de sus carteras, con rebalanceo y optimización fiscal.

- Inversionistas que buscan diversificación global a bajo costo sin la necesidad de monitorear activamente sus inversiones.

Para aquellos con necesidades más personalizadas o que buscan asesoramiento en temas financieros más complejos, puede ser recomendable combinar un robo-advisor con un asesor humano o utilizar un servicio híbrido.

Llamada a la acción

En última instancia, la mejor opción dependerá de las necesidades y objetivos individuales de cada inversor. Te animo a investigar y comparar diferentes plataformas de robo-advisors para encontrar la que mejor se adapte a tu perfil de inversión. Algunas plataformas se especializan en ciertos aspectos, como la diversificación global o la optimización fiscal, por lo que explorar las opciones disponibles es clave para maximizar tus beneficios.