Sumario:

- Introducción al Portafolio de Inversiones

- Principios Básicos de Construcción de Portafolios

- Estrategias de Diversificación

- Selección de Activos

- Herramientas y Tecnologías para la Construcción del Portafolio

- Gestión y Monitoreo del Portafolio

- Optimización del Portafolio

- Consideraciones Fiscales y Legales

- Ejemplos Prácticos de Construcción de Portafolios

- Conclusión y Recomendaciones Finales

Capítulo 1: Introducción al Portafolio de Inversiones

1.1. ¿Qué es un portafolio de inversiones?

Un portafolio de inversiones es una colección de activos financieros que un inversor posee con el objetivo de generar ingresos o apreciación del capital a lo largo del tiempo. Estos activos pueden incluir acciones, bonos, fondos mutuos, bienes raíces, criptomonedas, entre otros. La composición y estructura del portafolio varían según los objetivos y el perfil de riesgo del inversor.

Ejemplos Concretos de Portafolios

- Portafolio Conservador: Compuesto principalmente por bonos y fondos de bonos, con una pequeña porción en acciones de alta capitalización y dividendos. Ejemplo: 70% bonos, 20% acciones de grandes empresas, 10% efectivo.

- Portafolio Moderado: Una mezcla balanceada de acciones y bonos, con mayor peso en acciones para lograr un crecimiento moderado. Ejemplo: 50% bonos, 40% acciones, 10% bienes raíces.

- Portafolio Agresivo: Predominantemente compuesto por acciones y activos de alto riesgo para maximizar el crecimiento del capital. Ejemplo: 80% acciones (incluyendo acciones de pequeña capitalización y emergentes), 10% bonos, 10% criptomonedas.

1.2. Importancia de la Diversificación

La diversificación es una estrategia de gestión de riesgos que implica la inversión en una variedad de activos para reducir la exposición a cualquier activo individual. La lógica detrás de la diversificación es que una cartera compuesta de diferentes tipos de inversiones tendrá, en promedio, menores riesgos y volatilidad que una compuesta por un solo tipo de activo.

Beneficios de la Diversificación

- Reducción de Riesgo: Al distribuir las inversiones entre diferentes activos, se minimiza el impacto negativo que puede tener el mal desempeño de un solo activo en el portafolio total.

- Mejora de la Rentabilidad: Históricamente, una cartera diversificada ha tendido a ofrecer rendimientos ajustados al riesgo superiores a los de una cartera no diversificada.

Ejemplos Históricos

- Crisis Financiera de 2008: Inversores con portafolios diversificados entre bonos, acciones internacionales y otros activos experimentaron pérdidas menores comparados con aquellos concentrados únicamente en acciones estadounidenses.

- Burbuja de las Tecnológicas de 2000: Los inversores que diversificaron en sectores más tradicionales y bonos sufrieron menos en comparación con aquellos concentrados en tecnología.

1.3. Objetivos de Inversión: Riesgo vs. Rentabilidad

La relación entre riesgo y rentabilidad es fundamental en la construcción de un portafolio de inversiones. Generalmente, los activos que ofrecen mayores rendimientos potenciales también conllevan mayores riesgos. Comprender y equilibrar esta relación es clave para lograr los objetivos financieros personales.

Curva de Riesgo-Rentabilidad

En la curva de riesgo-rentabilidad, los activos con menor riesgo, como los bonos del gobierno, se sitúan en la parte baja izquierda, ofreciendo menores rendimientos. A medida que se mueve hacia la parte superior derecha, encontramos activos de mayor riesgo como acciones de pequeñas empresas o criptomonedas, que potencialmente ofrecen mayores rendimientos.

Identificación de Objetivos y Tolerancia al Riesgo

- Definición de Objetivos: Los inversores deben definir claramente sus metas financieras, ya sean a corto, mediano o largo plazo. Ejemplos de objetivos pueden ser la compra de una casa, la jubilación, o la financiación de la educación de los hijos.

- Evaluación de la Tolerancia al Riesgo: La tolerancia al riesgo varía según la situación financiera, la edad y la personalidad del inversor. Herramientas como cuestionarios de perfil de riesgo pueden ayudar a determinar la capacidad y disposición para asumir riesgos.

Con esta base sólida en los conceptos y la importancia de un portafolio de inversiones, los lectores estarán mejor preparados para avanzar hacia la construcción y optimización de sus propios portafolios en los capítulos siguientes.

Capítulo 2: Principios Básicos de Construcción de Portafolios

2.1. Análisis de la Situación Financiera Personal

Antes de construir un portafolio de inversiones, es crucial entender tu situación financiera actual. Este análisis te permitirá tomar decisiones informadas y realistas sobre tus inversiones.

Elementos a Considerar

- Ingresos: Suma de todas las fuentes de ingresos mensuales (salario, negocios, rentas, etc.).

- Gastos: Registro de todos los gastos mensuales, tanto fijos (alquiler, hipoteca, servicios) como variables (entretenimiento, compras).

- Deudas: Detalle de todas las deudas existentes (préstamos, tarjetas de crédito), incluyendo tasas de interés y plazos de pago.

- Ahorros: Cantidad total de ahorros disponibles, incluidas cuentas de emergencia y cuentas de ahorro.

- Inversiones Actuales: Evaluación de las inversiones actuales (acciones, bonos, bienes raíces) y su rendimiento.

- Patrimonio Neto: Diferencia entre los activos y las deudas totales, proporcionando una visión clara de la salud financiera.

Herramientas y Recursos Online

- Mint: Aplicación para el seguimiento de ingresos y gastos, y la gestión de presupuestos.

- YNAB (You Need A Budget): Herramienta de presupuestación que ayuda a gestionar y planificar los gastos.

- Personal Capital: Plataforma que ofrece una visión integral de tus finanzas, incluyendo inversiones y planificación de la jubilación.

2.2. Establecimiento de Metas Financieras

Tener metas financieras claras es fundamental para la construcción de un portafolio que se alinee con tus objetivos personales.

Metas SMART

- Específicas: Definir claramente lo que se quiere lograr.

- Medibles: Cuantificar los objetivos para poder hacer seguimiento.

- Alcanzables: Asegurarse de que las metas sean realistas.

- Relevantes: Alinear las metas con tus valores y prioridades.

- Con Plazo Determinado: Establecer un marco temporal para alcanzar las metas.

Ejemplos de Metas Financieras

- Corto Plazo (1-3 años): Ahorrar para unas vacaciones, crear un fondo de emergencia.

- Mediano Plazo (3-7 años): Comprar un coche, financiar una educación.

- Largo Plazo (7+ años): Planificar la jubilación, adquirir una propiedad.

2.3. Evaluación del Perfil de Riesgo

Conocer tu tolerancia al riesgo es esencial para elegir las inversiones adecuadas y mantener la estabilidad emocional durante fluctuaciones del mercado.

Cuestionarios y Tests Online

- Investor.gov: Cuestionario de tolerancia al riesgo de la SEC.

- Riskalyze: Herramienta que mide tu perfil de riesgo y lo compara con tu portafolio actual.

Categorías de Perfil de Riesgo

- Conservador: Prefiere minimizar el riesgo, invierte principalmente en activos de bajo riesgo como bonos y certificados de depósito.

- Moderado: Dispuesto a asumir algo de riesgo en busca de un equilibrio entre seguridad y crecimiento. Invierte en una mezcla de acciones y bonos.

- Agresivo: Dispuesto a asumir altos niveles de riesgo para obtener altos rendimientos. Invierte principalmente en acciones y activos de alto riesgo como criptomonedas.

2.4. Selección de Clases de Activos

Una vez establecidos los fundamentos, es hora de seleccionar las clases de activos que compondrán tu portafolio.

Características y Beneficios de Cada Clase de Activos

- Acciones:

- Características: Propiedad parcial de una empresa, posibilidad de dividendos.

- Beneficios: Potencial de altos rendimientos, liquidez.

- Ejemplos: Acciones de Apple, Microsoft.

- Bonos:

- Características: Instrumentos de deuda emitidos por gobiernos o corporaciones.

- Beneficios: Ingresos fijos, menor riesgo que las acciones.

- Ejemplos: Bonos del Tesoro de EE. UU., bonos corporativos.

- Bienes Raíces:

- Características: Inversiones en propiedades inmuebles.

- Beneficios: Ingresos por alquiler, apreciación del capital.

- Ejemplos: Propiedades residenciales, comerciales.

- Criptomonedas:

- Características: Activos digitales basados en blockchain.

- Beneficios: Alto potencial de crecimiento, diversificación.

- Ejemplos: Bitcoin, Ethereum.

- Fondos Mutuos y ETFs:

- Características: Cestas de activos gestionadas profesionalmente.

- Beneficios: Diversificación instantánea, gestión profesional.

- Ejemplos: Vanguard Total Stock Market ETF, iShares Core U.S. Aggregate Bond ETF.

Con esta comprensión de los principios básicos de construcción de portafolios, estás listo para avanzar hacia la creación de un portafolio que se alinee con tus objetivos financieros y perfil de riesgo.

Capítulo 3: Estrategias de Diversificación

3.1. Diversificación entre Diferentes Clases de Activos

La diversificación entre diferentes clases de activos es una estrategia fundamental para reducir el riesgo y mejorar el rendimiento de un portafolio. Esta práctica implica invertir en una variedad de activos con diferentes características y comportamientos de riesgo-rendimiento.

Regla del 60/40 y Otras Estrategias

Regla del 60/40: La regla del 60/40 es una estrategia clásica de asignación de activos que sugiere invertir el 60% del portafolio en acciones y el 40% en bonos. Esta mezcla busca equilibrar el crecimiento del capital a largo plazo proporcionado por las acciones con la estabilidad y los ingresos fijos proporcionados por los bonos.

Ejemplo de Portafolio 60/40:

- 60% Acciones:

- 40% acciones de grandes empresas (e.g., S&P 500)

- 20% acciones internacionales

- 40% Bonos:

- 20% bonos del gobierno

- 20% bonos corporativos

Otras Estrategias de Diversificación:

- Portafolio de Crecimiento (80/20):

- 80% en acciones para maximizar el crecimiento del capital

- 20% en bonos para proporcionar cierta estabilidad

- Portafolio Conservador (40/60):

- 40% en acciones para un crecimiento moderado

- 60% en bonos para minimizar el riesgo

Ejemplo de Portafolio de Crecimiento:

- 80% Acciones:

- 50% acciones de grandes empresas

- 20% acciones de pequeñas empresas

- 10% acciones internacionales

- 20% Bonos:

- 10% bonos del gobierno

- 10% bonos corporativos

3.2. Diversificación Geográfica y Sectorial

La diversificación geográfica y sectorial ayuda a mitigar riesgos específicos de un país o industria y a aprovechar oportunidades globales y en diferentes sectores económicos.

Beneficios de la Diversificación Geográfica y Sectorial

- Diversificación Geográfica: Invertir en diferentes regiones puede proteger el portafolio contra riesgos económicos y políticos específicos de un país. Por ejemplo, una recesión en una región puede ser compensada por el crecimiento en otra.

- Diversificación Sectorial: Invertir en múltiples sectores económicos (tecnología, salud, energía, finanzas, etc.) puede reducir el impacto de la volatilidad en un sector específico. Por ejemplo, una caída en el sector energético puede ser compensada por el crecimiento en el sector tecnológico.

Ejemplo de Diversificación Geográfica:

- 50% en acciones de EE.UU.

- 30% en acciones de Europa

- 20% en acciones de Asia

Ejemplo de Diversificación Sectorial:

- 20% en tecnología

- 20% en salud

- 20% en energía

- 20% en finanzas

- 20% en bienes de consumo

3.3. Uso de ETFs y Fondos Mutuos para Diversificar

Los ETFs (fondos cotizados en bolsa) y los fondos mutuos son vehículos de inversión que permiten a los inversores acceder a una cartera diversificada de activos sin la necesidad de seleccionar cada inversión individualmente.

¿Qué son los ETFs y Fondos Mutuos?

- ETFs (Exchange-Traded Funds): Fondos que cotizan en bolsa como una acción, pero que contienen una cesta de activos diversificados. Son populares por su liquidez, bajos costos y facilidad de negociación.

- Fondos Mutuos: Fondos gestionados profesionalmente que agrupan el dinero de muchos inversores para comprar una variedad de activos. Ofrecen diversificación instantánea y son gestionados activamente o pasivamente.

Ventajas para la Diversificación

- Facilidad de Acceso: Los inversores pueden comprar un ETF o fondo mutuo que represente una cartera diversificada de acciones, bonos, o incluso una combinación de clases de activos.

- Costos Bajos: Muchos ETFs tienen ratios de gastos bajos en comparación con la compra directa de muchos activos individuales.

- Gestión Profesional: Los fondos mutuos gestionados activamente permiten a los inversores beneficiarse de la experiencia de gestores de fondos profesionales.

Cómo Seleccionar ETFs y Fondos Mutuos Adecuados:

- Definir Objetivos de Inversión: Determinar si el objetivo es crecimiento del capital, generación de ingresos, o protección del capital.

- Evaluar Perfil de Riesgo: Elegir fondos que se alineen con la tolerancia al riesgo.

- Analizar Costos y Comisiones: Comparar ratios de gastos y comisiones de gestión.

- Revisar el Desempeño Histórico: Evaluar el rendimiento pasado y la consistencia del fondo.

Ejemplo de ETFs Diversificados:

- Vanguard Total Stock Market ETF (VTI): Ofrece exposición a todo el mercado de acciones de EE.UU.

- iShares MSCI Emerging Markets ETF (EEM): Proporciona acceso a acciones de mercados emergentes.

- SPDR S&P 500 ETF (SPY): Rastrea el índice S&P 500.

Ejemplo de Fondos Mutuos Diversificados:

- Fidelity 500 Index Fund (FXAIX): Sigue el rendimiento del índice S&P 500.

- Vanguard Total Bond Market Index Fund (VBMFX): Invierte en una amplia gama de bonos.

- T. Rowe Price Global Stock Fund (PRGSX): Invierte en acciones globales diversificadas.

Con estas estrategias de diversificación, los inversores pueden construir portafolios que no solo busquen maximizar el rendimiento, sino también gestionar y mitigar el riesgo de manera efectiva.

Capítulo 4: Selección de Activos

4.1. Análisis Fundamental vs. Análisis Técnico

Análisis Fundamental

El análisis fundamental se centra en evaluar el valor intrínseco de un activo mediante el estudio de factores económicos, financieros y otros cualitativos y cuantitativos. Este tipo de análisis es útil para inversiones a largo plazo y se basa en la premisa de que el valor de un activo se reflejará eventualmente en su precio de mercado.

Elementos del Análisis Fundamental:

- Estados Financieros: Evaluación de los ingresos, gastos, activos y pasivos de una empresa.

- Indicadores Financieros: Ratios como el PER (Precio/Earnings Ratio), ROE (Return on Equity), y margen de beneficio.

- Análisis de la Industria: Consideración de la posición competitiva de la empresa dentro de su industria.

- Factores Macroeconómicos: Impacto de las condiciones económicas generales y políticas gubernamentales.

Ejemplo de Aplicación:

- Evaluar el PER de una empresa para determinar si está sobrevalorada o infravalorada en comparación con sus pares.

Análisis Técnico

El análisis técnico se basa en el estudio de los movimientos pasados de precios y volúmenes de un activo para predecir su comportamiento futuro. Este tipo de análisis es especialmente útil para el trading a corto y medio plazo.

Elementos del Análisis Técnico:

- Gráficos de Precios: Uso de gráficos de velas, líneas y barras para identificar patrones.

- Indicadores Técnicos: Herramientas como el RSI (Relative Strength Index), medias móviles, y MACD (Moving Average Convergence Divergence).

- Patrones Gráficos: Identificación de patrones como cabeza y hombros, triángulos y banderas.

Ejemplo de Aplicación:

- Usar el RSI para identificar condiciones de sobrecompra o sobreventa de un activo.

4.2. Criterios para Seleccionar Acciones

Seleccionar las acciones adecuadas requiere considerar una variedad de factores financieros y utilizar herramientas de análisis para identificar las mejores oportunidades.

Factores Financieros a Considerar

- Relación Precio-Beneficio (PER): Indica cuántos años de beneficios actuales necesitaría una empresa para pagar su precio de mercado. Un PER bajo puede indicar que una acción está infravalorada.

- Return on Equity (ROE): Mide la rentabilidad sobre el capital de los accionistas. Un ROE alto indica una empresa eficiente y rentable.

- Margen de Beneficio: Relación entre las ganancias y los ingresos, indicando la rentabilidad operativa de la empresa.

Herramientas de Análisis de Acciones

- Screener de Acciones: Plataformas como Yahoo Finance y Finviz permiten filtrar acciones según diversos criterios financieros.

- Plataformas de Análisis: Herramientas como Morningstar y Bloomberg ofrecen análisis detallados y calificaciones de acciones.

Ejemplo de Selección:

- Utilizar un screener para filtrar acciones con un PER inferior a 15 y un ROE superior al 15%.

4.3. Evaluación de Bonos y Renta Fija

La evaluación de bonos y otros instrumentos de renta fija implica comprender sus características y evaluar su calidad crediticia.

Características y Tipos de Bonos

- Bonos Gubernamentales: Emitidos por gobiernos, considerados de bajo riesgo.

- Bonos Corporativos: Emitidos por empresas, pueden ofrecer rendimientos más altos pero con mayor riesgo.

- Bonos Municipales: Emitidos por gobiernos locales, a menudo exentos de impuestos.

Factores a Considerar

- Calidad Crediticia: Evaluada por agencias como Moody’s, S&P, y Fitch. Bonos con calificaciones altas (AAA, AA) son menos riesgosos que aquellos con calificaciones bajas (BB o inferiores).

- Tasa de Interés: Fija o variable, afecta el rendimiento del bono.

- Plazo: Corto, medio o largo plazo. Los bonos a más largo plazo suelen tener mayor rendimiento, pero también mayor sensibilidad a las fluctuaciones de tasas de interés.

Ejemplo de Evaluación:

- Comparar la calificación crediticia y el rendimiento de un bono corporativo frente a un bono del gobierno para decidir cuál es más adecuado para tu portafolio.

4.4. Inversión en Bienes Raíces y Otros Activos Alternativos

Incluir bienes raíces y otros activos alternativos en tu portafolio puede ofrecer diversificación y potencial de rendimiento.

Opciones de Inversión en Bienes Raíces

- Inversión Directa: Comprar propiedades para alquiler o reventa.

- REITs (Real Estate Investment Trusts): Fondos que invierten en bienes raíces y se cotizan en bolsa, ofreciendo diversificación y liquidez.

- Crowdfunding Inmobiliario: Plataformas que permiten invertir en proyectos inmobiliarios con pequeñas cantidades de capital.

Otros Activos Alternativos

- Materias Primas: Inversiones en oro, plata, petróleo, etc. Pueden ofrecer protección contra la inflación.

- Criptomonedas: Activos digitales como Bitcoin y Ethereum. Alta volatilidad pero potencial de altos rendimientos.

- Coleccionables: Inversiones en arte, vinos finos, y otros objetos de valor.

Ejemplo de Inversión:

- Invertir en un REIT para obtener exposición a bienes raíces comerciales sin necesidad de comprar y gestionar propiedades directamente.

Estos principios te ayudarán a seleccionar activos adecuados para tu portafolio y optimizar tus inversiones para alcanzar tus objetivos financieros.

Capítulo 5: Herramientas y Tecnologías para la Construcción del Portafolio

5.1. Plataformas de Inversión y Herramientas de Análisis

Las plataformas de inversión y herramientas de análisis son fundamentales para la construcción y gestión eficiente de un portafolio de inversiones. Estas plataformas ofrecen una variedad de características que facilitan la selección de activos, el seguimiento del rendimiento y la toma de decisiones informadas.

Reseña de Algunas Plataformas de Inversión Populares

- eToro:

- Características: Plataforma social de trading que permite copiar las operaciones de traders exitosos. Ofrece acceso a una amplia gama de activos, incluidos acciones, criptomonedas, ETFs y más.

- Ventajas: Interfaz amigable, herramientas de análisis social, y la capacidad de aprender de otros inversores.

- Interactive Brokers:

- Características: Conocida por sus bajas comisiones y acceso a una vasta gama de mercados internacionales. Ofrece herramientas avanzadas de análisis y trading.

- Ventajas: Costos competitivos, amplia gama de activos, y herramientas de investigación sofisticadas.

- TD Ameritrade:

- Características: Ofrece la plataforma Thinkorswim, que es muy popular entre los traders activos por sus herramientas de análisis técnico avanzadas y capacidades de trading en tiempo real.

- Ventajas: Herramientas de análisis robustas, educación para inversores, y acceso a una variedad de activos.

Herramientas Online para el Análisis de Activos y Construcción de Portafolios

- Morningstar:

- Características: Proporciona análisis detallados de fondos mutuos, ETFs y acciones. Ofrece calificaciones y opiniones de analistas.

- Ventajas: Datos exhaustivos, informes de investigación de alta calidad, y herramientas de construcción de portafolios.

- Yahoo Finance:

- Características: Plataforma gratuita que ofrece noticias financieras, datos del mercado, y herramientas de análisis de acciones.

- Ventajas: Acceso gratuito, fácil de usar, y una buena variedad de herramientas para el análisis básico.

- Finviz:

- Características: Plataforma de visualización financiera que proporciona mapas de calor, gráficos avanzados, y filtros de acciones.

- Ventajas: Herramientas de filtrado avanzadas, visualización de datos eficiente, y acceso gratuito a muchas características.

5.2. Aplicaciones Móviles y Software de Gestión de Portafolios

Las aplicaciones móviles y el software de gestión de portafolios son esenciales para los inversores que buscan gestionar sus inversiones de manera eficiente y en tiempo real.

Aplicaciones Móviles para el Seguimiento de Inversiones y Gestión de Portafolios

- Robinhood:

- Características: Aplicación de trading sin comisiones que permite a los usuarios comprar y vender acciones, ETFs y criptomonedas.

- Ventajas: Interfaz sencilla, trading sin comisiones, y acceso a una variedad de activos.

- Personal Capital:

- Características: Aplicación de gestión financiera que permite rastrear inversiones, calcular el patrimonio neto y planificar la jubilación.

- Ventajas: Herramientas integrales de gestión financiera, análisis detallado del portafolio, y seguimiento de inversiones en tiempo real.

- Acorns:

- Características: Aplicación que redondea las compras diarias y las invierte automáticamente en una cartera diversificada.

- Ventajas: Fácil de usar para principiantes, enfoque de inversión automatizada, y carteras diversificadas.

Software de Gestión de Portafolios para Inversores Avanzados

- Quicken Premier:

- Características: Software de gestión financiera que ofrece seguimiento de inversiones, planificación financiera y herramientas de presupuesto.

- Ventajas: Herramientas avanzadas de seguimiento de inversiones, planificación de impuestos y gestión del flujo de efectivo.

- Morningstar Portfolio Manager:

- Características: Herramienta de gestión de portafolios que permite a los inversores realizar un seguimiento detallado de su rendimiento, asignación de activos y analizar la diversificación.

- Ventajas: Análisis detallado del portafolio, informes personalizados y acceso a la investigación de Morningstar.

- Portfolio Performance:

- Características: Software gratuito y de código abierto que permite a los inversores rastrear y analizar el rendimiento de su portafolio.

- Ventajas: Personalización avanzada, gráficos y análisis detallados, y soporte para múltiples monedas y clases de activos.

5.3. Uso de Inteligencia Artificial y Big Data en la Selección de Activos

La inteligencia artificial (IA) y el big data están transformando la forma en que se seleccionan y gestionan los activos en los portafolios de inversión. Estas tecnologías permiten a los inversores analizar grandes volúmenes de datos y tomar decisiones informadas basadas en patrones y predicciones avanzadas.

Cómo la Inteligencia Artificial y el Big Data Pueden Ayudar a Identificar Oportunidades de Inversión

- Análisis Predictivo:

- Características: Utiliza algoritmos de aprendizaje automático para predecir tendencias del mercado y el comportamiento de los activos.

- Ventajas: Mejora la precisión de las predicciones, permite identificar oportunidades antes que los métodos tradicionales.

- Análisis de Sentimiento:

- Características: Analiza datos de redes sociales, noticias y otros medios para medir el sentimiento del mercado hacia ciertos activos.

- Ventajas: Permite comprender las percepciones del mercado y tomar decisiones basadas en el sentimiento público.

Ejemplos de Plataformas o Herramientas que Utilizan IA y Big Data

- Kavout:

- Características: Utiliza inteligencia artificial para analizar grandes volúmenes de datos y proporcionar calificaciones de acciones basadas en modelos predictivos.

- Ventajas: Análisis basado en IA, modelos predictivos avanzados, y herramientas de selección de acciones.

- Alpaca:

- Características: Plataforma de trading que ofrece acceso a API para que los desarrolladores creen sus propios algoritmos de trading basados en IA.

- Ventajas: Flexibilidad para crear estrategias personalizadas, acceso a datos en tiempo real y API avanzadas.

- AlphaSense:

- Características: Plataforma de investigación que utiliza IA para buscar y analizar documentos financieros, informes y noticias.

- Ventajas: Análisis eficiente de grandes volúmenes de información, identificación rápida de insights relevantes.

Estas herramientas y tecnologías permiten a los inversores tomar decisiones más informadas, gestionar sus portafolios de manera más eficiente y aprovechar las últimas innovaciones en análisis financiero y gestión de inversiones.

Capítulo 6: Gestión y Monitoreo del Portafolio

6.1. Estrategias de Seguimiento y Evaluación del Rendimiento

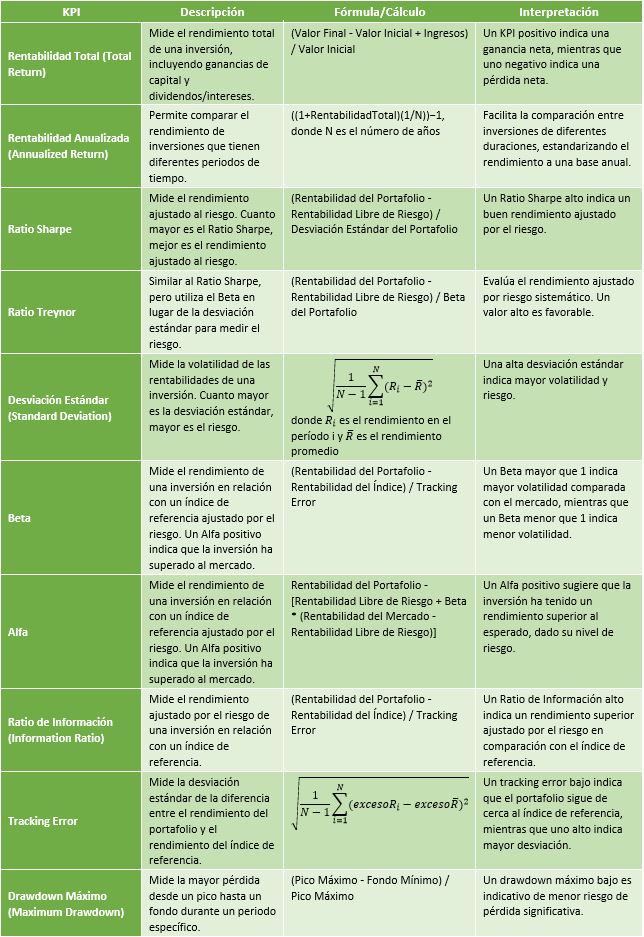

Indicadores Clave de Rendimiento (KPIs) para Medir el Rendimiento del Portafolio

Para evaluar el rendimiento de un portafolio de inversiones, es crucial utilizar indicadores clave de rendimiento (KPIs) que proporcionen una visión clara y objetiva del desempeño. Algunos de los KPIs más relevantes son:

- Rendimiento Total (Total Return): Mide la ganancia o pérdida total de un portafolio, incluyendo ingresos por dividendos, intereses y la apreciación o depreciación de los activos.

- Ratio Sharpe: Evalúa el rendimiento ajustado por riesgo del portafolio, comparando el exceso de rendimiento sobre la tasa libre de riesgo con la volatilidad del portafolio.

- Alfa: Mide el rendimiento del portafolio en comparación con un índice de referencia, ajustado por riesgo.

- Beta: Indica la sensibilidad del portafolio frente a los movimientos del mercado en general.

- Desviación Estándar (Volatilidad): Mide la variabilidad de los retornos del portafolio y ayuda a entender el riesgo asociado.

- Ratio de Información: Compara el rendimiento del portafolio con un índice de referencia, teniendo en cuenta la variabilidad del rendimiento.

Frecuencia de Seguimiento y Evaluación del Portafolio

La frecuencia con la que se debe realizar el seguimiento y evaluación del portafolio depende del estilo de inversión y los objetivos del inversor:

- Seguimiento Diario/Semanal: Ideal para traders activos que necesitan tomar decisiones rápidas basadas en movimientos del mercado.

- Seguimiento Mensual/Trimestral: Recomendado para inversores a medio y largo plazo para evaluar el rendimiento general y ajustar la estrategia si es necesario.

- Evaluación Anual: Permite una revisión completa del rendimiento del portafolio en el contexto de los objetivos de largo plazo y ajustes estratégicos importantes.

6.2. Rebalanceo del Portafolio: Cuándo y Cómo Hacerlo

Cuándo es Necesario Rebalancear el Portafolio

El rebalanceo del portafolio es crucial para mantener la alineación con los objetivos de inversión y el perfil de riesgo. Algunas situaciones comunes que requieren rebalanceo incluyen:

- Cambios en el Perfil de Riesgo: Cuando la tolerancia al riesgo del inversor cambia debido a factores personales o financieros.

- Desviaciones Significativas: Cuando las asignaciones de activos se desvían significativamente de las metas establecidas debido a variaciones en el mercado.

- Eventos de Mercado Importantes: Después de grandes movimientos del mercado que afectan significativamente el valor de los activos en el portafolio.

Estrategias de Rebalanceo

- Rebalanceo Basado en Tiempo:

- Frecuencia: Rebalancear el portafolio en intervalos regulares, como trimestralmente o anualmente.

- Ventajas: Sencillo de implementar y reduce la necesidad de monitoreo constante.

- Rebalanceo Basado en Umbral:

- Método: Rebalancear cuando las asignaciones de activos se desvíen más allá de un porcentaje predeterminado (por ejemplo, 5%).

- Ventajas: Mantiene la alineación del portafolio con los objetivos de riesgo y rendimiento de manera más precisa.

Ejemplo de Estrategia de Rebalanceo:Ejemplo de cómo rebalancear un portafolio basado en umbral.

6.3. Herramientas para el Monitoreo Continuo

Herramientas Online y Software para el Monitoreo Continuo del Portafolio

Las herramientas online y el software de gestión de portafolios permiten un monitoreo continuo y eficiente del rendimiento del portafolio. Algunas opciones destacadas son:

- Morningstar Portfolio Manager:

- Características: Análisis detallado del portafolio, informes personalizados y seguimiento en tiempo real.

- Ventajas: Acceso a la investigación de Morningstar y herramientas avanzadas de monitoreo.

- Personal Capital:

- Características: Gestión integral de finanzas personales, incluyendo seguimiento de inversiones y planificación de la jubilación.

- Ventajas: Herramientas gratuitas y completas para monitorear y analizar el rendimiento del portafolio.

- Yahoo Finance:

- Características: Seguimiento de inversiones, gráficos interactivos y noticias del mercado.

- Ventajas: Fácil de usar y acceso gratuito a una amplia gama de herramientas.

Alertas y Notificaciones para Estar Informado sobre el Rendimiento del Portafolio

Las alertas y notificaciones son esenciales para mantenerse informado sobre los cambios en el rendimiento del portafolio y actuar rápidamente cuando sea necesario. Algunas herramientas que ofrecen estas características son:

- Mint:

- Características: Aplicación de gestión financiera que envía alertas sobre movimientos del mercado y cambios en el portafolio.

- Ventajas: Integración con múltiples cuentas y alertas personalizadas.

- Betterment:

- Características: Plataforma de inversión automatizada que proporciona notificaciones sobre el rendimiento del portafolio y sugerencias de rebalanceo.

- Ventajas: Gestión automática y recomendaciones basadas en algoritmos.

- Google Finance:

- Características: Seguimiento de inversiones y alertas de noticias relevantes para los activos del portafolio.

- Ventajas: Gratuito y fácil de configurar.

Estas herramientas y estrategias de gestión y monitoreo te permitirán mantener tu portafolio de inversiones alineado con tus objetivos financieros y adaptarte rápidamente a los cambios del mercado.

Capítulo 7: Optimización del Portafolio

7.1. Teoría Moderna de Portafolios (MPT) y su Aplicación

Principios Básicos de la Teoría Moderna de Portafolios (MPT)

La Teoría Moderna de Portafolios (MPT), desarrollada por Harry Markowitz en 1952, es un marco matemático para la construcción de portafolios de inversión que maximicen el rendimiento esperado para un nivel dado de riesgo. Los principios básicos de la MPT incluyen:

- Diversificación: La MPT enfatiza la importancia de diversificar los activos para reducir el riesgo no sistemático.

- Rendimiento Esperado: El rendimiento de un portafolio es la suma ponderada de los rendimientos esperados de los activos individuales.

- Riesgo del Portafolio: El riesgo total del portafolio se mide por la desviación estándar de los rendimientos del portafolio, que depende de la correlación entre los activos.

Aplicación de la MPT para Optimizar la Construcción del Portafolio

Para aplicar la MPT en la optimización del portafolio, se deben seguir los siguientes pasos:

- Estimación de Rendimientos y Riesgos: Calcular el rendimiento esperado y la desviación estándar de cada activo.

- Matriz de Correlación: Crear una matriz de correlación que muestre la relación entre los rendimientos de los diferentes activos.

- Frontera Eficiente: Utilizar los datos para trazar la frontera eficiente, que representa los portafolios con el máximo rendimiento para cada nivel de riesgo.

- Selección del Portafolio Óptimo: Elegir el portafolio en la frontera eficiente que mejor se alinee con la tolerancia al riesgo y los objetivos de inversión del inversor.

7.2. Modelo de Valor en Riesgo (VaR)

¿Qué es el VaR y Cómo se Utiliza para Medir el Riesgo del Portafolio?

El Valor en Riesgo (VaR) es una medida estadística que estima la máxima pérdida esperada de un portafolio en un período determinado con un nivel de confianza específico. Por ejemplo, un VaR del 5% a un día de $1 millón implica que hay un 5% de probabilidad de que el portafolio pierda más de $1 millón en un día.

Ejemplos de Cómo Interpretar e Implementar el VaR

- Cálculo del VaR: Utilizar métodos como el histórico, paramétrico (varianza-covarianza) o simulación de Monte Carlo para calcular el VaR.

- Interpretación del VaR: Evaluar el VaR para entender el nivel de riesgo y tomar decisiones sobre la asignación de activos y estrategias de cobertura.

- Implementación en la Gestión del Portafolio: Ajustar el portafolio para asegurarse de que el VaR esté dentro de los límites aceptables establecidos por la política de inversión.

7.3. Estrategias de Reducción de Riesgo (Hedging, Seguros)

Estrategias de Hedging para Reducir el Riesgo del Portafolio

El hedging es una técnica para reducir el riesgo utilizando instrumentos financieros derivados como opciones, futuros y swaps. Algunas estrategias comunes de hedging incluyen:

- Opciones: Comprar opciones de venta para protegerse contra caídas en los precios de los activos subyacentes.

- Futuros: Usar contratos de futuros para fijar precios de compra o venta futuros y mitigar el riesgo de precios.

- Swaps: Utilizar swaps de tasas de interés o swaps de divisas para gestionar el riesgo de tasa de interés y riesgo cambiario.

Uso de Seguros para Protegerse Contra Eventos Adversos

Los seguros financieros, como los seguros de crédito o los seguros de inversión, proporcionan protección contra eventos adversos que podrían afectar negativamente el portafolio. Estos seguros pueden incluir:

- Seguro de Crédito: Protege contra el incumplimiento de pago por parte de los prestatarios.

- Seguro de Inversión: Ofrece cobertura contra pérdidas de capital en determinadas condiciones del mercado.

Conclusión

La optimización de un portafolio de inversiones implica una combinación de teoría, análisis y estrategias prácticas para maximizar el rendimiento ajustado por riesgo. La Teoría Moderna de Portafolios proporciona un marco robusto para la construcción de portafolios eficientes, mientras que el Valor en Riesgo ofrece una medida cuantitativa del riesgo. Las estrategias de reducción de riesgo, como el hedging y los seguros, permiten a los inversores protegerse contra eventos adversos y mantener la estabilidad del portafolio.

Con estas herramientas y técnicas, los inversores pueden construir y optimizar sus portafolios de manera efectiva, alineándose con sus objetivos financieros y tolerancia al riesgo.

Capítulo 8: Consideraciones Fiscales y Legales en España

8.1. Impacto Fiscal de las Inversiones

Impuestos Aplicables a las Diferentes Clases de Activos en España

En España, el tratamiento fiscal de las inversiones varía según la clase de activo. Aquí se detallan los principales impuestos aplicables:

- Acciones: Las ganancias obtenidas por la venta de acciones están sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF) como ganancias patrimoniales. Los dividendos recibidos también están sujetos al IRPF, aunque tienen una exención parcial de los primeros 1.500 euros.

- Bonos: Los intereses generados por los bonos se consideran rendimientos del capital mobiliario y están sujetos al IRPF.

- Bienes Raíces: Las ganancias por la venta de propiedades inmobiliarias están sujetas al IRPF como ganancias patrimoniales. Además, los ingresos por alquiler están sujetos al IRPF, con la posibilidad de deducción de ciertos gastos relacionados con la propiedad.

Estrategias para Minimizar la Carga Fiscal de las Inversiones

Para minimizar la carga fiscal en España, los inversores pueden considerar las siguientes estrategias:

- Planes de Pensiones: Las contribuciones a planes de pensiones pueden deducirse de la base imponible del IRPF, hasta ciertos límites, lo que permite diferir la tributación hasta el momento de la jubilación.

- Deducción por Alquiler de Vivienda: Los propietarios pueden deducir ciertos gastos relacionados con el alquiler de propiedades, como intereses hipotecarios y gastos de mantenimiento.

- Aprovechamiento de Pérdidas Fiscales: Las pérdidas patrimoniales pueden compensar las ganancias de capital, reduciendo la base imponible del IRPF.

8.2. Estrategias para la Optimización Fiscal

Beneficios Fiscales Disponibles para los Inversores en España

Existen varios beneficios fiscales que los inversores pueden utilizar en España para optimizar su situación fiscal:

- Planes de Pensiones: Las aportaciones a planes de pensiones permiten reducir la base imponible del IRPF, con un límite máximo de 8.000 euros anuales o el 30% de los rendimientos netos del trabajo y actividades económicas.

- Planes de Ahorro a Largo Plazo: Los Planes de Ahorro a Largo Plazo (PALP), como los SIALP y los CIALP, permiten invertir con exención de impuestos sobre las ganancias, siempre que se mantengan durante un mínimo de cinco años.

- Deducción por Inversión en Empresas de Nueva Creación: Los inversores pueden deducir un 30% de la cantidad invertida en la adquisición de acciones de empresas de nueva creación, con un máximo de 60.000 euros anuales.

Cómo Utilizar Estos Beneficios para Optimizar la Fiscalidad de las Inversiones

Para optimizar la fiscalidad en España, se pueden seguir estos pasos:

- Maximizar Contribuciones: Aprovechar al máximo las contribuciones a planes de pensiones y otros vehículos de inversión con ventajas fiscales.

- Planificación de Retiro: Planificar los retiros de planes de pensiones de manera eficiente para minimizar la carga fiscal, por ejemplo, escalonando los rescates a lo largo de varios años.

- Gestión de Activos y Localización Fiscal: Colocar los activos que generan mayores rendimientos (y, por lo tanto, impuestos más altos) en cuentas con beneficios fiscales, mientras que los activos de bajo rendimiento pueden mantenerse en cuentas sujetas a impuestos.

8.3. Aspectos Legales a Tener en Cuenta

Regulaciones Aplicables a las Inversiones en España

Las inversiones en España están sujetas a varias regulaciones que es importante conocer:

- Registro y Licencias: Los inversores y asesores financieros deben estar registrados en la Comisión Nacional del Mercado de Valores (CNMV) y cumplir con los requisitos de licencia correspondientes.

- Cumplimiento Normativo: Las inversiones deben cumplir con regulaciones locales e internacionales, como la Directiva Europea sobre Mercados de Instrumentos Financieros (MiFID II) y las leyes contra el lavado de dinero (AML).

- Protección al Inversor: Las leyes españolas ofrecen protección a los inversores, incluyendo derechos de compensación en casos de fraude o insolvencia de las instituciones financieras.

Aspectos Legales a Considerar al Invertir en Activos Específicos

Al invertir en ciertos activos, se deben considerar los siguientes aspectos legales en España:

- Valores Extranjeros: Las inversiones en valores extranjeros pueden requerir la presentación de declaraciones informativas específicas (Modelo 720) y cumplir con las regulaciones internacionales aplicables.

- Criptomonedas: Las criptomonedas están sujetas a regulación y deben ser declaradas en el IRPF. Además, el Gobierno español está implementando nuevas normativas para el control y la supervisión de las criptomonedas.

- Bienes Raíces: Las inversiones en bienes raíces están sujetas a diversas normativas locales, incluyendo impuestos específicos como el Impuesto sobre Bienes Inmuebles (IBI) y posibles restricciones urbanísticas.

Conclusión

Las consideraciones fiscales y legales son esenciales en la construcción y optimización de un portafolio de inversiones en España. Comprender el tratamiento fiscal de los distintos activos, aprovechar los beneficios fiscales disponibles y cumplir con las regulaciones legales vigentes puede ayudar a maximizar los rendimientos netos y minimizar los riesgos asociados. Con una planificación adecuada y el uso de herramientas fiscales y legales, los inversores pueden asegurar un crecimiento sostenible y eficiente de sus portafolios.

Recomendación sobre la Importancia de Estar Bien Informado y Consultar un Asesor

En el ámbito de las inversiones, estar bien informado es crucial para tomar decisiones acertadas y maximizar el rendimiento de tu portafolio. La normativa fiscal y legal puede ser compleja y variar significativamente entre países, lo que añade una capa adicional de dificultad para los inversores individuales. Por ello, es fundamental seguir estas recomendaciones:

Mantente Bien Informado

Las leyes y regulaciones fiscales son dinámicas y pueden cambiar con frecuencia. Es esencial mantenerse al día con las últimas normativas y comprender cómo pueden afectar tus inversiones. Los inversores deben leer regularmente noticias financieras, informes del mercado y actualizaciones fiscales proporcionadas por organismos oficiales como la Comisión Nacional del Mercado de Valores (CNMV) en España.

Consulta con un Asesor Financiero

Debido a la complejidad y la importancia de la normativa fiscal y legal, se recomienda encarecidamente consultar con un asesor financiero o fiscal profesional. Estos expertos pueden ofrecer asesoramiento personalizado basado en tu situación específica, ayudarte a aprovechar los beneficios fiscales disponibles y asegurarte de que cumples con todas las regulaciones legales pertinentes. Un asesor también puede ayudarte a estructurar tu portafolio de manera más eficiente y alineada con tus objetivos financieros.

Consideraciones Internacionales

Si tienes inversiones en varios países, debes ser consciente de que las normativas y leyes fiscales pueden variar considerablemente entre jurisdicciones. Lo que es aplicable en España puede no serlo en otros países. Por ejemplo, las leyes sobre la tributación de ganancias de capital, los dividendos y los intereses pueden diferir. Además, algunos países tienen tratados fiscales para evitar la doble imposición, que pueden influir en tus decisiones de inversión.

Conclusión

La gestión fiscal y legal de un portafolio de inversiones es un aspecto crítico que no debe pasarse por alto. Estar bien informado y contar con el asesoramiento de un profesional puede marcar la diferencia en el rendimiento de tus inversiones y en tu tranquilidad. Recuerda que las normativas pueden cambiar y lo que funciona en una jurisdicción puede no ser aplicable en otra, por lo que es vital adaptarse continuamente y buscar asesoría experta.

Para obtener más información y acceder a recursos adicionales, considera consultar las siguientes fuentes en español:

Capítulo 9: Ejemplos Prácticos de Construcción de Portafolios

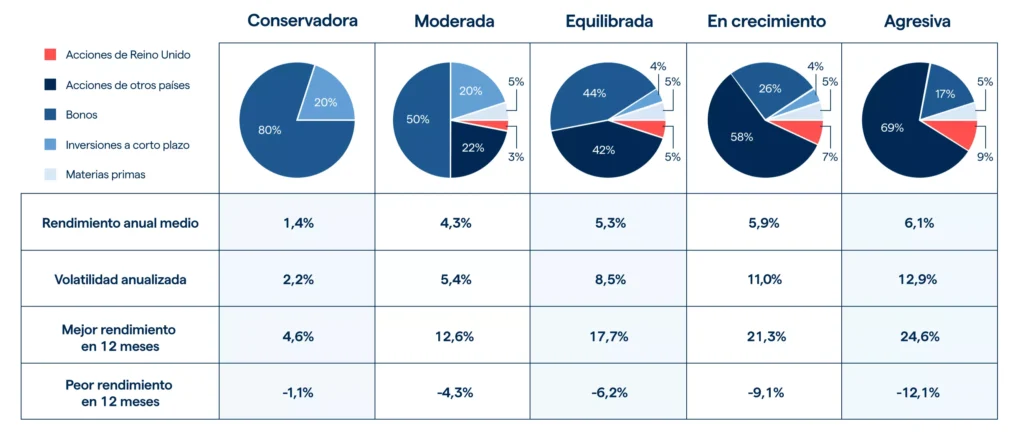

9.1. Caso de Estudio: Portafolio Conservador

Descripción del Portafolio Conservador

Un portafolio conservador está diseñado para minimizar el riesgo y preservar el capital del inversor. Este tipo de portafolio es ideal para aquellos que tienen una baja tolerancia al riesgo y prefieren la estabilidad a largo plazo. Los activos seleccionados suelen tener un perfil de riesgo bajo y generan ingresos regulares.

Selección de Activos y Asignación de Pesos

- Bonos del Estado (50%): Bonos a largo plazo del gobierno español, que ofrecen estabilidad y un flujo de ingresos fijo.

- Bonos Corporativos de Alta Calidad (20%): Bonos de empresas con alta calificación crediticia, que proporcionan mayor rendimiento que los bonos del Estado, pero con bajo riesgo.

- Fondos del Mercado Monetario (10%): Ofrecen liquidez y estabilidad con rendimientos bajos pero seguros.

- Acciones de Empresas de Gran Capitalización (10%): Acciones de empresas grandes y bien establecidas que pagan dividendos regulares.

- Bienes Raíces (10%): Inversión en fondos de inversión inmobiliaria (REITs) que proporcionan ingresos por alquiler y apreciación moderada del capital.

Alineación con los Objetivos del Inversor Conservador

Este portafolio se alinea con los objetivos de un inversor conservador al enfocarse en la preservación del capital y la generación de ingresos estables. La alta proporción de bonos y fondos del mercado monetario asegura una baja volatilidad y protege contra pérdidas significativas.

9.2. Caso de Estudio: Portafolio Moderado

Descripción del Portafolio Moderado

Un portafolio moderado busca un equilibrio entre riesgo y rentabilidad. Es adecuado para inversores que tienen una tolerancia al riesgo media y desean un crecimiento moderado del capital con cierta protección contra la volatilidad del mercado.

Selección de Activos y Asignación de Pesos

- Acciones de Empresas de Gran Capitalización (40%): Empresas sólidas que pagan dividendos y tienen potencial de crecimiento.

- Bonos Corporativos de Alta Calidad (20%): Ofrecen rendimientos superiores a los bonos del Estado con riesgo moderado.

- Acciones de Empresas de Mediana Capitalización (20%): Proporcionan oportunidades de crecimiento con mayor volatilidad que las acciones de gran capitalización.

- Fondos del Mercado Monetario (10%): Para liquidez y estabilidad en tiempos de alta volatilidad.

- Bienes Raíces y Commodities (10%): Diversificación adicional para mejorar la rentabilidad y proteger contra la inflación.

Alineación con los Objetivos del Inversor Moderado

Este portafolio se equilibra entre crecimiento y protección. La mezcla de acciones y bonos permite capturar oportunidades de mercado mientras se mantiene una base estable de ingresos. La inclusión de bienes raíces y commodities añade una capa adicional de diversificación.

9.3. Caso de Estudio: Portafolio Agresivo

Descripción del Portafolio Agresivo

Un portafolio agresivo está diseñado para maximizar la rentabilidad, asumiendo un mayor nivel de riesgo. Este tipo de portafolio es adecuado para inversores con alta tolerancia al riesgo y un horizonte de inversión a largo plazo.

Selección de Activos y Asignación de Pesos

- Acciones de Empresas de Mediana y Pequeña Capitalización (50%): Empresas con alto potencial de crecimiento, pero también con mayor volatilidad.

- Acciones Internacionales (20%): Diversificación global para captar oportunidades en mercados emergentes y desarrollados.

- Bonos de Alto Rendimiento (10%): Bonos de empresas con calificaciones crediticias más bajas pero con mayores rendimientos.

- Commodities y Bienes Raíces (10%): Protección contra la inflación y diversificación adicional.

- Criptomonedas y Activos Alternativos (10%): Inversiones de alto riesgo y alta rentabilidad potencial.

Alineación con los Objetivos del Inversor Agresivo

Este portafolio está diseñado para maximizar el crecimiento del capital, aceptando la volatilidad y el riesgo significativo. La alta proporción de acciones y activos alternativos ofrece el potencial de grandes ganancias, mientras que una pequeña porción en bonos y commodities proporciona una mínima estabilidad.

Conclusión

Estos ejemplos prácticos de construcción de portafolios ilustran cómo se pueden combinar diferentes clases de activos para alinearse con los objetivos de riesgo y rentabilidad de los inversores. La clave está en la diversificación y en ajustar la composición del portafolio según la tolerancia al riesgo y el horizonte temporal del inversor. Utilizar estrategias personalizadas y herramientas de análisis puede optimizar los rendimientos y gestionar eficazmente el riesgo en cualquier entorno de mercado.

Capítulo 10: Conclusión y Recomendaciones Finales

10.1. Revisión de los Puntos Clave

En este tutorial, hemos cubierto los aspectos fundamentales para la construcción y optimización de un portafolio de inversiones. Aquí se resumen los puntos más importantes:

- Introducción al Portafolio de Inversiones: Comprendimos qué es un portafolio de inversiones, la importancia de la diversificación y los objetivos de inversión en términos de riesgo y rentabilidad.

- Principios Básicos de Construcción de Portafolios: Analizamos cómo evaluar la situación financiera personal, establecer metas financieras, evaluar el perfil de riesgo y seleccionar clases de activos.

- Estrategias de Diversificación: Exploramos la diversificación entre diferentes clases de activos, la diversificación geográfica y sectorial, y el uso de ETFs y fondos mutuos para diversificar.

- Selección de Activos: Discutimos el análisis fundamental vs. análisis técnico, los criterios para seleccionar acciones, la evaluación de bonos y renta fija, y la inversión en bienes raíces y otros activos alternativos.

- Herramientas y Tecnologías para la Construcción del Portafolio: Examinamos plataformas de inversión, aplicaciones móviles, software de gestión de portafolios, y el uso de inteligencia artificial y big data.

- Gestión y Monitoreo del Portafolio: Revisamos estrategias de seguimiento y evaluación del rendimiento, rebalanceo del portafolio y herramientas para el monitoreo continuo.

- Optimización del Portafolio: Explicamos la Teoría Moderna de Portafolios (MPT), el Modelo de Valor en Riesgo (VaR) y estrategias de reducción de riesgo como el hedging.

- Consideraciones Fiscales y Legales: Analizamos el impacto fiscal de las inversiones, estrategias para la optimización fiscal y los aspectos legales a tener en cuenta, con un enfoque especial en España.

- Ejemplos Prácticos de Construcción de Portafolios: Presentamos casos de estudio para portafolios conservadores, moderados y agresivos, ilustrando cómo seleccionar y asignar activos según diferentes perfiles de riesgo.

10.2. Consejos para la Educación Continua en Inversión

La educación continua es esencial para el éxito en el mundo de las inversiones. Aquí algunos consejos y recursos para mantenerte informado y actualizado:

- Participa en Cursos y Talleres: Busca cursos en línea y presenciales sobre inversiones y finanzas. Plataformas como Coursera, edX y Udemy ofrecen cursos impartidos por universidades y expertos en el campo.

- Lectura Constante: Mantente al día con las noticias financieras y económicas leyendo publicaciones como «Financial Times», «The Economist», y revistas especializadas en inversiones.

- Comunidades y Foros: Únete a comunidades y foros en línea donde puedas discutir estrategias y compartir conocimientos con otros inversores. Sitios como Reddit (r/investing) y foros especializados en finanzas son buenos lugares para empezar.

- Webinars y Conferencias: Participa en webinars y conferencias sobre inversiones organizadas por instituciones financieras y educativas. Estos eventos suelen contar con la participación de expertos que comparten sus conocimientos y experiencias.

10.3. Recursos Adicionales y Lectura Recomendada

A continuación, se presentan algunos recursos adicionales y lecturas recomendadas para profundizar en el tema de la construcción y optimización de portafolios de inversiones:

- Libros:

- «El inversor inteligente» de Benjamin Graham: Un clásico sobre inversión en valor.

- «Un paseo aleatorio por Wall Street» de Burton Malkiel: Una guía para comprender los mercados y estrategias de inversión.

- «Principios: Vida y Trabajo» de Ray Dalio: Ofrece una visión sobre los principios que han guiado a uno de los inversores más exitosos del mundo.

- Sitios Web y Blogs:

- Investopedia: Un recurso completo para aprender sobre inversiones, finanzas personales y mercados financieros.

- Morningstar: Ofrece análisis e información sobre fondos mutuos, ETFs y acciones.

- El Blog Salmón: Un blog en español que cubre temas de economía y finanzas.

- Herramientas y Plataformas:

- Yahoo Finance: Para seguimiento de inversiones y noticias financieras.

- TradingView: Una plataforma con herramientas de análisis técnico y gráficos interactivos.

- Bloomberg Terminal: Una herramienta profesional para acceso a datos financieros y análisis.

Mantenerse bien informado y continuar aprendiendo es clave para el éxito en el mundo de las inversiones. Utiliza estos recursos y sigue explorando nuevas formas de optimizar tu portafolio y alcanzar tus objetivos financieros. ¡Buena suerte en tu viaje de inversión!